原力觉醒:重剑无锋,唯快不破

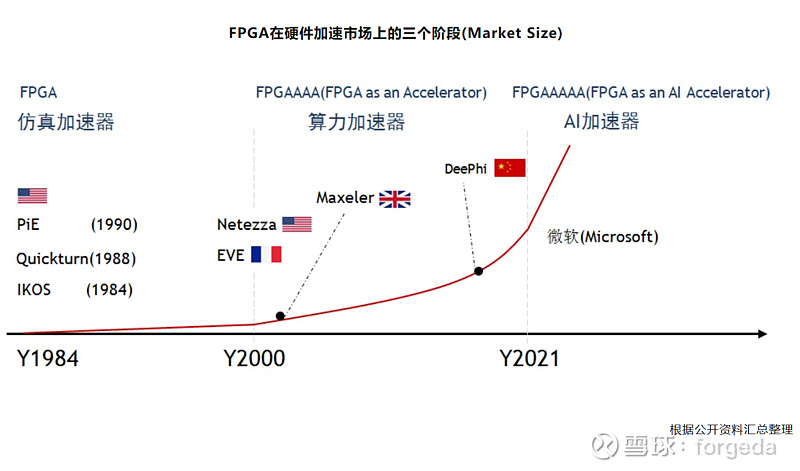

为什么现在是FPGA创业的最好时机?作为空间处理器的关键使能技术,以及为超大规模IC设计提供EDA硬件辅助验证服务的基石,是SRAMFPGA最擅长也是最不可能被替代的两大优势应用领域。

1998年全球进入信息化时代,率先在互联网产生造富神话,两年后股市泡沫破碎。

狂欢虽然暂时散去,但网络连接效应等集聚的数据量,其越来越庞大的极速膨胀之门,才刚刚推开。

潮水退去,裸露的岩石之下,海量数据不断累积,具有鲜明“硬“科技属性的初创公司,也开始浮出水面。

网络连接一切,硬件加速一切。

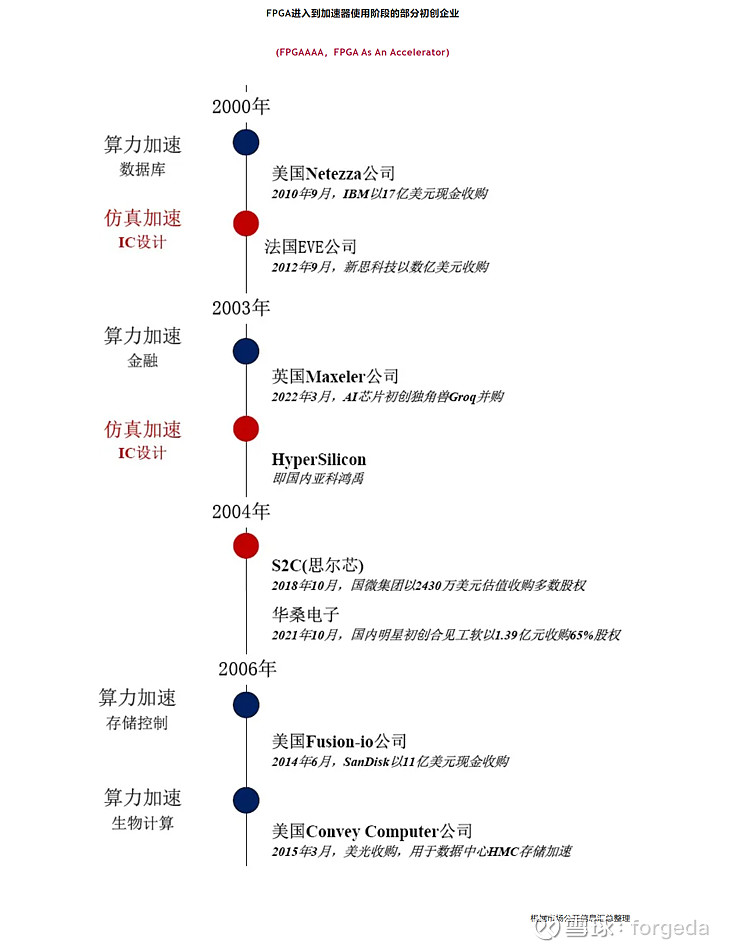

或许是纯属巧合,用FPGA构建仿真加速器的法国EVE公司,与基于FPGA加速数据库处理的美国Netezza公司,同在2000年初创成立。

计算机领域看似完全没有交集的细分行业,以创新先锋之势,各自成长为行业领先者。

数年后,又同在金秋9月,被巨头并购。

前者向左,在EDA硬件辅助验证市场,用全新的仿真加速器ZeBu,加速IC设计左移。

后者向右,在群雄逐鹿的数据库行业,一鸣惊人。大数据分析设备(Netezza),远超当时巨头的竞品,被誉为“性能之王”。

让曾获国家级大奖,数据库领域资深专家王金华博士,也对其赞叹不已。

作为吴荣泉研究员的亲传弟子,师祖更是声名显赫,国内计算机首批领军人物陈仁甫研究员(教授)的江湖地位,横跨政学两界。

1977年,官拜中央候补委员的庙堂高位。

我国第一台X-Z晶体管电子计算机,就出自陈师祖的力作;主持设计的国内第一台大型集成电路计算机,运算能力突破每秒500万次。

1969年美国首桩反垄断案的主角、以大型机成就霸业的蓝色巨人IBM,对后辈Netezza公司,自然也是青睐有加。

2010年,不惜以17亿美元现金,将其并购退市。

移动互联网的发展加快,费城半导体指数持续走高。

在EDA行业首度问鼎的新思科技,也开启买买买,快速切入追求效率优先的硬件加速市场。挟新王登基之势,谋定而后动,连下三城。

2008年,以2.27亿美元收购Synplicity,间接获得IC物理原型验证系统HAPS(High Performance ASIC Prototyping System),首战告捷。

2009年,收购德国同行proDesign公司的软件部门ChipIT,进一步向SoC芯片调试验证,昂首挺进。

2012年,以白武士身份,解救深陷专利诉讼泥沼的法国EVE公司,传闻的并购价格为3-5亿美元,虽然相对最贵,但多被同行认为,反而是新思捡了大便宜。

其硬件仿真(Emulation)工具强大的软硬件协同调试验证能力,更是天生具备。

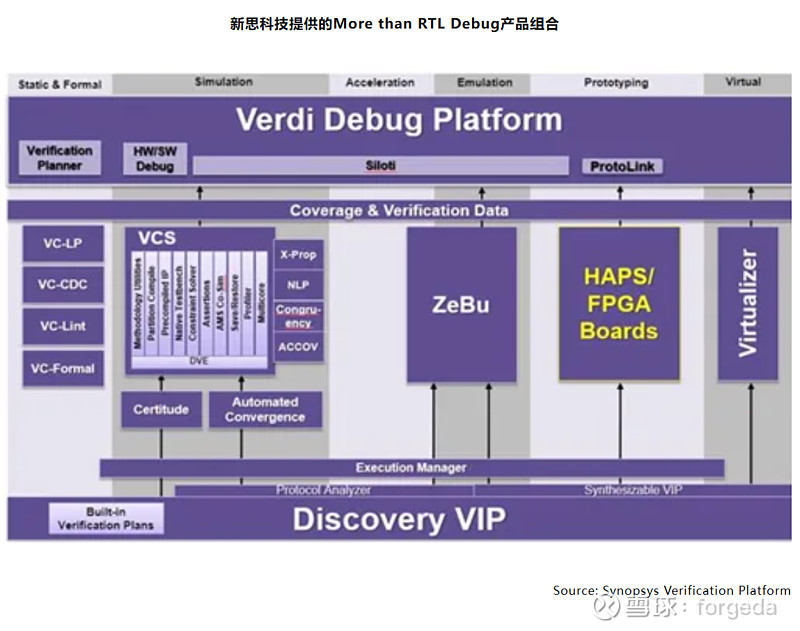

至此,用收割小诸侯“点工具”的方式,连同其原有的看家本领数字仿真器(VCS),在数字验证的全流程产品矩阵,快速搭建完成。

再加上同年收购宝岛上市企业台湾源笙,拥有IC设计“最好用”调试工具Verdi软件后,更是锦上添花,为用户提供统一的数据共享平台。

用现在更有范儿的行话,是验证调试底座。

作为对比,直到2015年,铿腾电子才推出Indago软件,功能趋同的竞品。

再过7年,芯华章研发的昭晓软件,以及合见工软同年发布的类似同款,与铿腾同样的心思,看齐新思。

从计算机体系结构的视角,硬件加速为整个系统带来的收益,大道至简。

不管是EDA行业仿真加速,还是其它领域,包括数据库处理、云端两侧数据在内的所有算力加速应用,都遵循阿姆达尔定律(Amadahl's Law)。

用FPGA加速数据处理,古来有之。

而遍地开花之势,从千禧年的只是“智者见于未萌”,现已成为异构计算时代,硬件加速市场上的主角之一。

就像是《西游记》里的菩提祖师,师傅领进门,至于使用芯片的用户,能否在各个垂直细分领域,闯出些门堂,成就如何,皆看各自不同天赋造化。

既是芯片硬件,也能够像软件一样编程使用的FPGA,芯片内部“数据仓库”的应用变身之术,远不止“怀揣”72项绝技的齐天大圣。

用FPGA芯片实现的硬件加速,是技术活,也是堆人手、做预制菜大餐的体力活。

不能授之与渔,那就授之鱼,直接上桌。

后续跟进的众多初创企业,把“硬件编程难度大,开发周期长,从业人员少”作为行业痛点,再从中定位自己公司的创业G点,已有多年。

开发人员对实现的应用创新大张旗鼓,但对于系统内部使用的FPGA,往往保持秘而不宣。

FPGA因仿真加速而生,算力加速而兴,AI加速而盛,老而弥坚。

随著对未来生活的无限美好想象,人们用芯片构建更加智能二进制数字世界,软件为王的异构计算时代,呼啸而来。

心有猛虎,细嗅蔷薇的创业者,先声夺人。

01

烽火聚诸侯

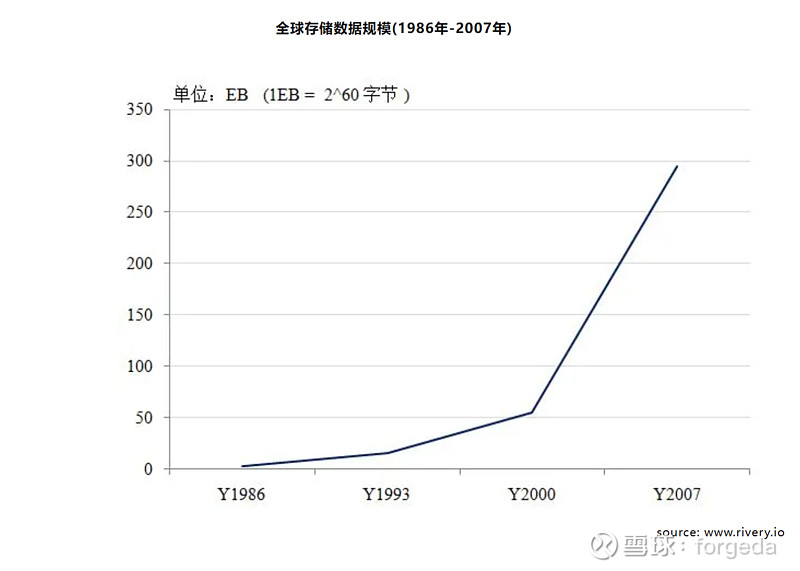

信息化进程越深入,数据规模就越是巨量。

2020年时,全球产生的数据量已达到40ZB,约等于整个地球的所有沙滩上,全部沙粒加起来的47倍之巨。

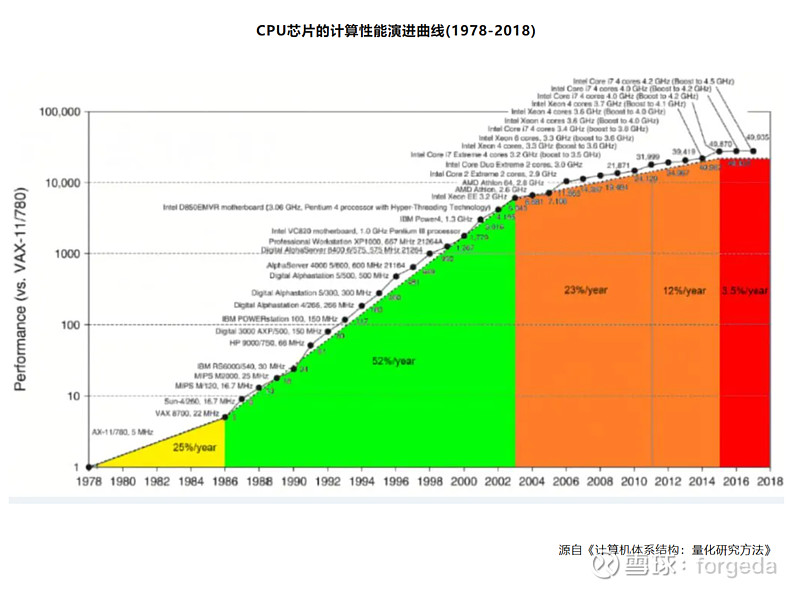

如果还像以往那样,只依赖CPU芯片算力,越来越不堪重负。

以前计算性能每两年翻一番的摩尔定律,已成过往。

近年的性能提升,仅在3.5%上下,以至于巨头英特尔被调侃为就像牙膏厂。

改为使用其它芯片,对CPU不擅长的计算任务,进行部分卸载,或者是接管后直接处理,成为整个IT行业的长期应用需求趋势。

把数据作为土地、劳动力、技术、资本之后的第五类生产要素,现在已成共识。

如果要等到权威机构先发布结论,然后再“顺大势”,有所作为,则时日尚早。

比如国家发改委把全球在2000年-2010年的数据,归纳总结为提升生产力的“信息有效论”阶段,是六年前才发生的事情。

用硬件加速数据处理,能够像巨头铿腾电子那样,拥有性能最优的专用DSA芯片——帕拉丁,在仿真加速市场独步天下,当然最好。

但也有可能像分子动力学模拟的安东(ANTON)处理器那样,最后变成独孤求败。

被称为量化投资之父的传奇亿万富豪,专为加快新药研发打造,与帕拉丁一样昂贵,性能宇宙最强。

不同的是,现在用户寥寥。

只有David Shawn自己参与投资的两家药企,还在捧场使用。

远没有帕拉丁同行,明导公司那样的“壕”:

大企业是高举高打,用系出名门的成建制团队,按部就班,整体向前推进,有所不同。

少数资源受限的初创企业,小步快跑,改为直接压榨FPGA的既有本能。

将其定制设计为面向领域应用的“DSA”。

无需流片制造即可使用,快速产品市场适配,生于MVP,成长在PMF。

哪怕只是习得欧阳锋版本的九阴真经,逆向修炼,倒立行走,功成之日,一样是纵横四海。

提供仿真加速器的EVE公司,成为其中的佼佼者;提供大数据处理设备的Netezza公司,在算力加速市场,同样是功成名就。

两家初创,都是在2003年,成立三年后正式向市场发布首款产品。

前者在EDA硬件辅助验证市场,异军突起,到被新思科技收购前,仅屈居铿腾电子的帕拉丁之后,在仿真加速市场排名第二;

Netezza公司的大数据一体机,鼎盛时期,性能直接吊打Oracle(甲骨文)Exdata,SAP HANA等巨头的行业竞品,在数据库行业的这个利基市场,傲视群雄。

2003年推出首款NPS8000系列新品,2007年纽交所IPO,2010年被$IBM Corp(IBM)$ 并购退市。

身处存储数据的首个高速增长期,成就也更大。

2011年进入国内开展业务时,已经服务了包括日本NTT,纽约证交所,万豪酒店等在内,超过500家不差钱的大客户。

让直接受益于IBM公司反垄断案的软件巨头,国内去IOE行动的第二个主角,紧随IBM之后的Oracle公司,也眼红不已。

收购消息正式发布之前,一贯高调的创始人Larry Ellison曾发表评论:“Netezza是我们大数据一体机的灵感来源,并促使甲骨文进军硬件业务"。

被众媒体解读为,Oralce公司也要加入收购战,会像仿真加速市场那样,明导和铿腾电子,共同争夺Quickturn,重演两强相遇的商战大戏。

物以类聚,如果只从外观上看,Netezza天生就长着软硬件紧密绑定,专为大客户服务的模样,恍如IBM大型机巅峰时代的影子。

与仿真加速市场上,流淌IBM血液的帕拉丁,更像是同胞双生兄弟。

出走长成的帕拉丁,在EDA硬件辅助验证市场上,光宗耀祖;2010年被收购的Netezza大数据一体机,在数据库行业,则像是归宗认祖。

成就Netezza极致性能的关键,在于“构建专用高速通道,将无关数据过滤90%以上”。

换而言之,就是把数据绕过CPU,以过顶传球的方式,直接用FPGA硬件速度,在更靠近数据源的地方,就近就地消化处理。

此后几年,国内擅长FPGA硬件业务的科技巨头,陆续渐次登场:

2014年3月,国内公司推出云海金融大数据一体机;

2015年6月,以及跟进发布其研发的女娲大数据一体机等。

著名的Flynn分类模型,将计算系统划分为指令流、数据流两个独立维度,是解释大型机并行加速的基础。

计算机体系结构泰斗Michael J.Flynn教授,对这场以FPGA为主角的硬件加速盛宴,自然也不会缺席。

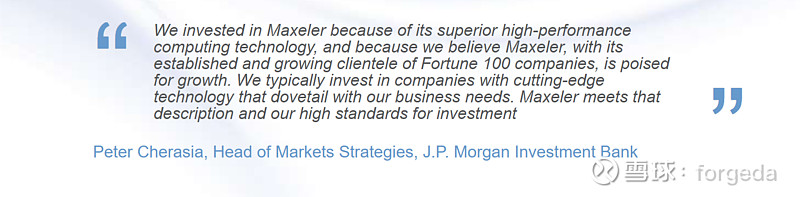

2003年,与得意门生Oskar Mencer一起,联合创办英国Maxeler公司。

同样是以FPGA芯片为起点,但采用的技术路线,完全不同于市场上,已经完成产品首发,已经走在前面的两家硬件加速公司。

而是更有些类似帕拉丁,借由布尔方程并行化带来的硬件加速能力。

通过公司独立研发的编译器,充分利用FPGA独有的高带宽、低延迟优势,把金融、证券、气象等行业的应用软件,直接硬化到芯片上实现,用FPGA硬件速度完成。

尤其擅长对金融行业的数据,进行加速处理。

能够将复杂金融信用,以及利率衍生品的定价和风险评估模型,单个计算节点加速220倍以上,堪称独门绝技。

客户棘手的问题,就是企业绝佳的机会。

金融行业巨头JP摩根,租用存放服务器的机房,位于帝国大厦夹层,空间有限,寸土寸金,扩容不易。

到了2007年,其用于实时在线交易的数据分析,还是只能以离线方式完成。

改为采用Maxeler公司硬件平台,把以往需要耗费长达7小时的离线数据分析任务,用在线方式仅需12秒完成,整整提升2100倍。

与EDA硬件辅助验证行业鼻祖Quickturn公司,因大幅加快英特尔奔腾5调试验证的成名经历类似。

就此在华尔街一炮而红,名利双收。

2011年,双方的此次跨界合作项目,获得金融技术创新奖。

2013年,获得SGH Capital对其进行200万美元的风险投资。

这也是从2003年初创成立,到2022年3月被收购,仅有的融资记录。

收购方Groq公司,软件定义AI芯片。也是新思科技硬件仿真工具(ZeBu)的大客户,独角兽排名前5。

2014年,新思科技和中国金融期货交易所,一前一后来到复旦大学,与从事国产芯片研究的CAD实验室,进行交流。

也预示FPGA硬件加速的应用市场,从仿真加速开始发端,继续向算力加速发力。

长期以来,FPGA芯片应用行业分散,用户使用数量少,后来成就龙头地位的赛灵思公司,初创时主要面向教育和仿真加速市场提供芯片。

出于市场容量过小,增速有限以及芯片自身技术特点等原因,EDA巨头对其专用开发软件,长期兴味索然,各芯片厂商,只能独立研发支持自己旗下芯片器件的专用EDA软件。

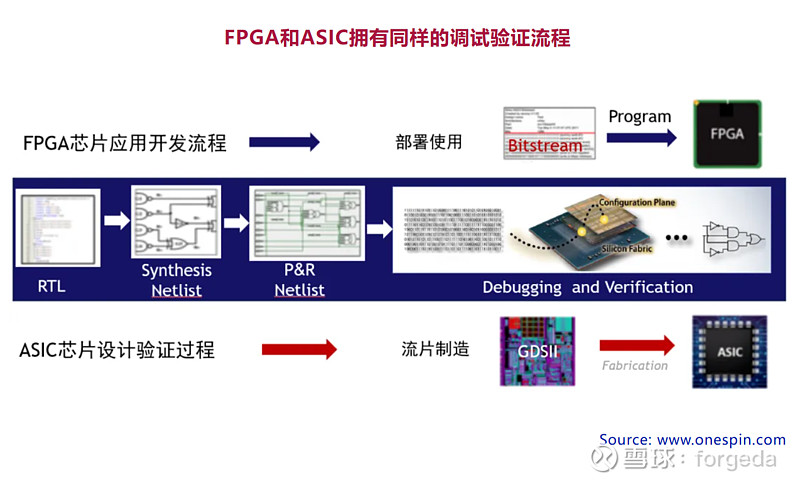

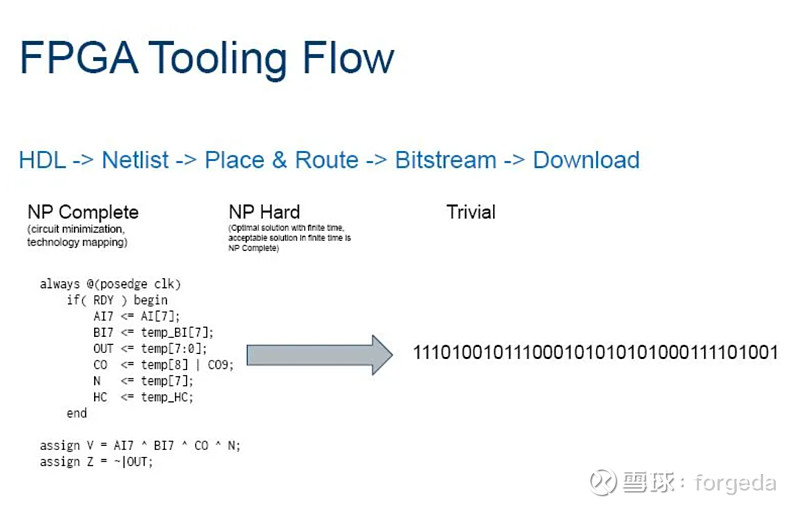

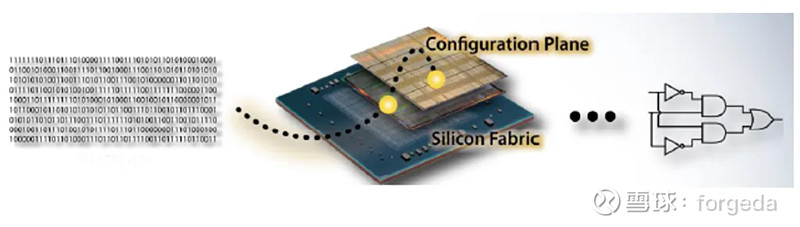

作为“平民版”的ASIC,用户的FPGA应用设计,是以“位流配置”方式,来实现对"自己芯片"内部硬件电路的定制。

相应的,厂商为用户提供的专用EDA软件,麻雀再小,也是五脏俱全。

涵盖synthesis(综合), timing(时序分析), place and route(布局布线), bitstreams(位流生成)等各个环节。环环相扣,紧密衔接的“全流程”服务。

需要提供从RTL设计、综合、仿真、布局布线、位流生成等前端设计环节,贯穿整个设计阶段的全部流程,这与需要流片生产的超大规模ASIC芯片,在设计开发所需的硅前(pre-silicon)调试流程,完全相同。

其中,赛灵思对开源工具的态度,更为友好,对第三方EDA软件,也相对开放,可以有限度的融合使用。

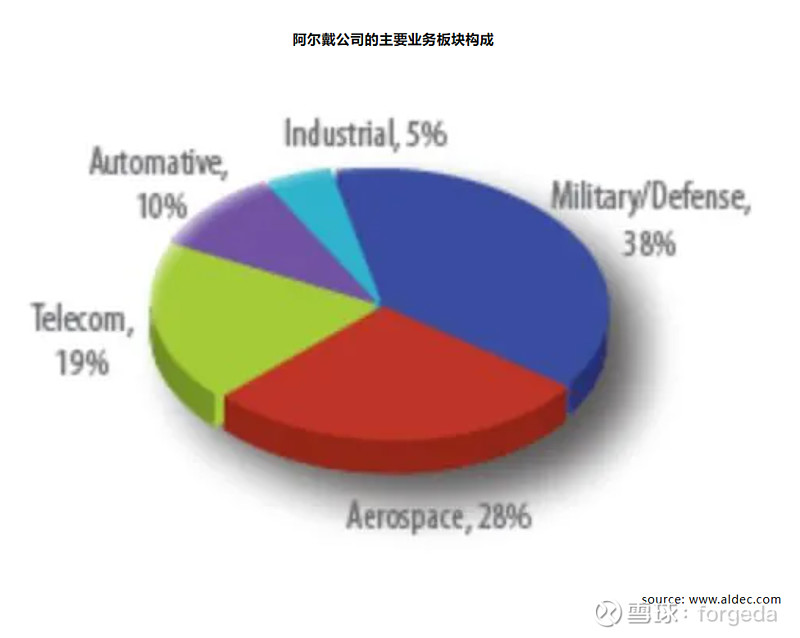

在所有厂商的Synthesis、Timing级别,以及数字仿真器(Simulation)等方面,传统EDA三巨头,以及美国阿尔戴公司(Aldec)占,有一席之地。

但进入到布局布线阶段,一定都是各个FPGA厂商自己的独门绝技。

作为位流生成前的最后一个编译环节,因与芯片结构等核心技术紧密相关。只能是芯片厂商自己的团队,独立研发。

作为用户最宝贵的核心资产,对位流数据进行压缩、加密、签名后,再载入到芯片,也就完成了“定制芯片”的设计过程。

除了IC设计的验证工程师,绝大多数工程师在应用开发过程中,使用的“有限”EDA工具,更像是芯片厂商的“恩赐”,有得用,没法选。

They are at the mercy of the vendor

这样的模式持续到现在,各个厂商的专用EDA软件,彼此既不通用,更不兼容。

即便有些FPGA厂商的芯片,设计开发环境可以“融入”Xilinx、Altera等头部厂商的软件生态,但也必需对位流“打补丁”,才能真正实现将用户设计与自家芯片的“适配”。

完成DSA/ASIC芯片定制配置的“流片”生产过程。

换而言之,对FPGA应用开发的芯片设计,就像挖掘深藏宝矿,芯片用户的工程能力各异,商业成就也会各不相同。

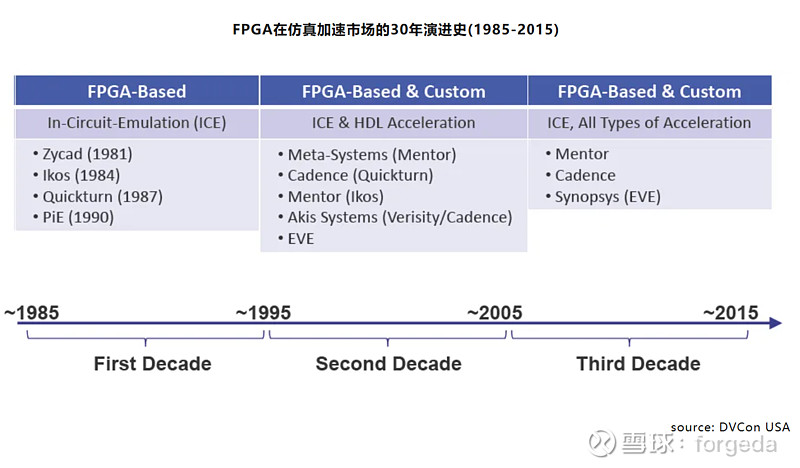

硬件辅助验证的鼻祖Quickturn公司,是用FPGA的硬件速度,对仿真过程进行加速,所以赋名硬件仿真。

作为新增的EDA服务品类,也打开了全新的市场空间。

中途换道,获得IBM专有技术授权,并在铿腾电子手中,持续发扬光大。

西门子收购的明导,则是继续向前推进,但改用自己定制生产的专用经典架构FPGA完成。

相对于两位江湖前辈,ZeBu则是另辟蹊径,逆向思维,从原型验证向数字仿真靠近,且使用的是商用芯片,更具成本优势。

相应的,其市场跟随者也最多。

除了铿腾电子的Palladium、明导的Veloce之外,商用高性能SRAM FPGA,已成为提供仿真加速服务的EDA供应商,在硬件辅助验证市场的“芯片共主”。

近年来,将两大仿真功能进行融合的服务理念,现已渐成行业风气。

2022年9月,新思科技推出其首款硬件仿真与原型验证统一硬件平台(Zebu EP1),在十亿门级硬件仿真系统,也新添加了原型验证功能。

即便不考虑与硬件平台紧密绑定的调试验证软件,只看硬件板卡设计制造能力,也同样存在行业鄙视链。

仅是把FPGA能顺利启用,就可称为高手;还能制作板卡,再升几个级别。

用大容量芯片制作板卡,所需技术,自然会比使用小芯片设计的单FPGA板卡,高明不少。

所以EDA硬件辅助验证市场的玩家,明显更胜一筹。

能够把多块FPGA拼接成“严丝合缝”的巨幅画卷,为用户提供海量的空白门海阵列,对于众多FPGA应用工程师,就像是远在天边的八仙过海。

谷歌曾把FPGA的硬件编程应用,吐槽为像近海底层活动的肉食性鱼类,鮟鱇鱼的味道,虽然无比鲜美,想要做成美味大餐,殊为不易。

与微软把硬件加速数据处理的希望,都押宝在FPGA不同。谷歌在吐槽之余,转身就推出自家的专用ASIC芯片,大名鼎鼎的TPU。

在被新思科技收购之前的2010年,EVE公司的第一代ZeBu-Server,最大可支持1亿门,单块板卡就使用了多片当时容量最大的FPGA。

再将数块板卡连接成统一硬件加速平台。

尽管是2010年的产物,支持千万门级的小规模设计,四年前的使用租金,仍保持每月45000元的高位。

而在更早的2001年,IKOS公司的硬件仿真系统,只支持更小规模500万门的设计,其广告语是“租金低廉”,每月的仅需40150美元,超过320000元人民币。

德国PRODESIGN公司,先把软件部门卖给新思,再将硬件部门出售给西门子,2021年6月后,仅保留服务高性能计算的板卡定制业务。

芯启源公司2022年发布的第二代原型验证产品(MimicTurbo),其硬件平台,与数据中心使用的标准加速卡,已经非常接近。

美国阿尔戴公司更彻底,把硬件仿真、原型验证、高性能计算三大功能,共享同一块单FPGA板卡,与数据中心、服务器使用的标准加速卡,几乎没有差别。

现在一块通用板卡,与以往高端专用的仿真加速器相比,同样可支持千万门级以上的应用设计,在AMD官网上的报价,是2965美元,不到23000元。

硬件成本的大幅度下降,以及硬件技术的标准化和模块化,使新思科技在2011年的预判,正一步步成为现实。

单FPGA芯片规模大幅增加,使得调试验证,正在超越其它设计分割、管脚时分复用等专为超大规模IC设计服务的专有技术,成为EDA硬件辅助验证厂商的核心竞争力。

Debug automation technologies that have rapidly extended beyond must-have partitioning , pin multiplexing, increase debug capabilities of the prototying

-- Finding Hardware Bugs Faster with Full Visibility Debug

用技术源于芯片厂商,二次创新后"高于"原厂的调试验证软件,绑定在定制提供的FPGA硬件卡板/设备上,帮助用户提升开发效率,加速IC设计左移。

硬件加速一切,软件"吞噬"世界。

与法国EVE同时代初创的英国Maxeler公司,同样横跨FPGA硬件加速的不同时代,更多是“偏安一隅”。

作为典型技术类创业公司,一体两面。

既可以说成长体量有限,也可以称赞其自身拥有造血能力,属于精益创业。

技术创新为表,但不再是租值掌控为里。

法国EVE公司的创始人,把硬件仿真工具卖给新思科技之后,似乎还有些意难平。

又是只相隔三年,再次启航,2015年创办Mipsology公司。

旨在把GPU的加速程序,无缝移植到FPGA上。用移植后的计算引擎,加速卷积神经网络推断。

从仿真加速器ZeBu的“追求零缺陷”,到人工智能加速器Zebra的“使用不费劲”。

From Zero Bug to Zero Effort

这次所处创业赛道,虽然升级到更热门AI加速,但几乎复刻了在仿真加速市场的成长路径,A轮融资600万美元。

其中的200万,还是参加政府组织的创新创业大赛,拿到的项目奖金。

在航天领域,SpaceX星链的低成本理念,在地面也已显现。

2021年,汽车行业巨头瑞萨电子切入市场,首次推出的ForgeFPGA定价,低至50美分以下:

无论是物联网,还是在任何需要的地方,提供所有的数据处理。

02

诸神的清晨

1998年,明导发起的可重构专利诉讼中,法国元宇宙公司(Meta)浮出水面。

1993年,Meta向法国国防部交付了首款硬件仿真工具;次年3月,正式向市场推出系列SimExpress商用产品。

由于难以获得外部风险投资,决定将自己委身于更为成熟的同行大公司。

消息一出,两家美国上市企业都表达了强烈的收购意向,但法国政府只同意出售给明导,直接排除了行业新贵Quickturn公司。

为日后两家公司恶意并购与反收购,提前点燃导火索。

单就EDA硬件辅助验证服务象限,国内是未雨绸缪,防患于未然。

被众多EDA公司重兵争夺的汽车电子,也被视为将是比手机更大的智能终端,下一个应许之地。

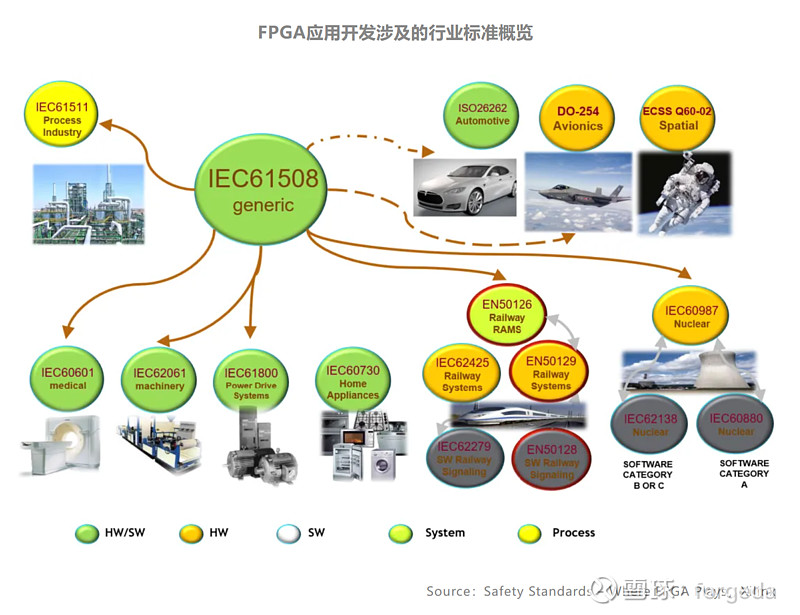

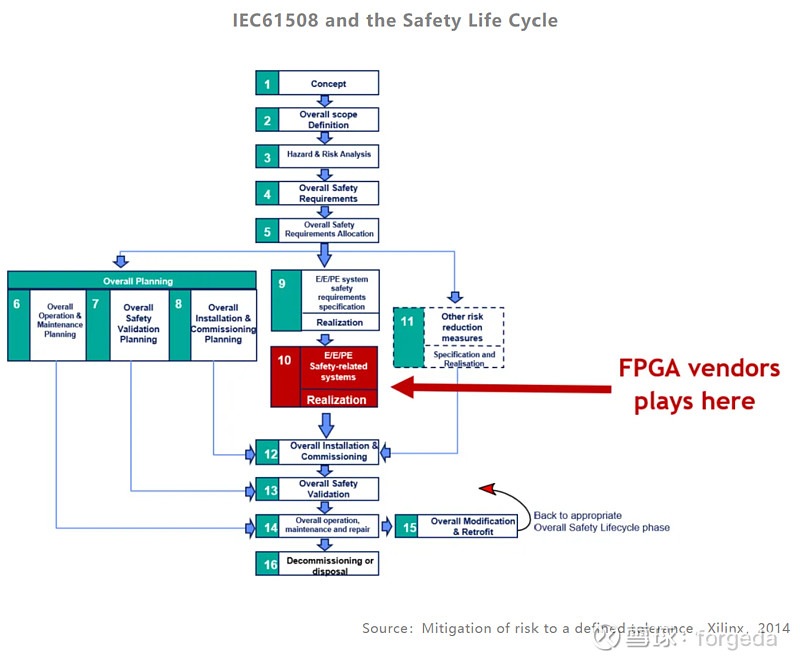

对于汽车电子用户所要求的功能安全和可靠性验证,遵循的是行业标准ISO26262。

在航天航空军工等关键且重要领域,对功能安全和可靠性验证需求,则近乎成为一种信仰。

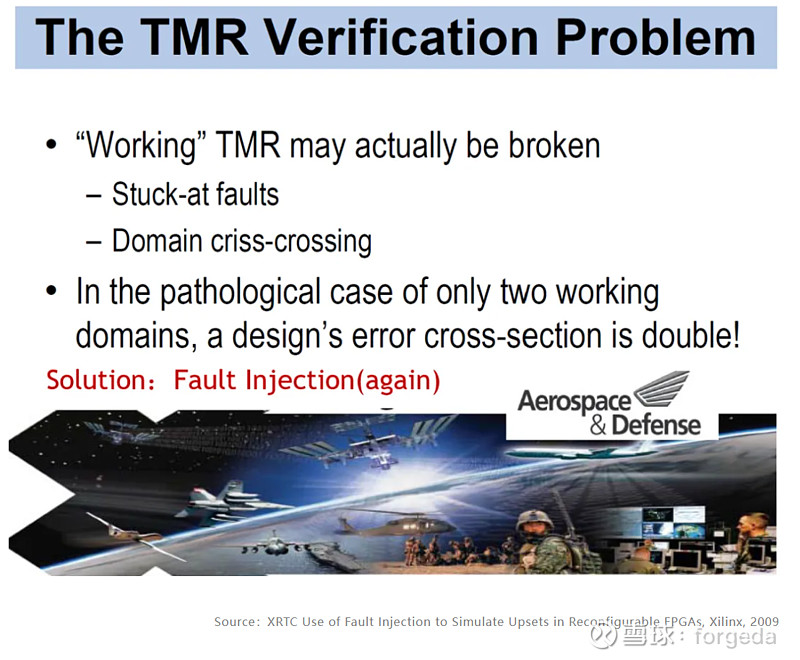

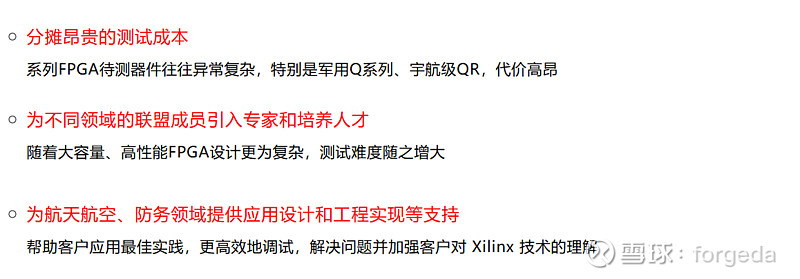

赛灵思推出初代Virtex芯片的同一年,就联合JPL实验室成立单粒子效应测试联盟(Single-Event Effects Consortium, SEEC),2000年,将其进一步正式升级为的商业化组织。

Xilinx Radiation Test Consortium (XRTC)

使命定位为帮助境内联盟成员更高效进行系统调试,解决FPGA应用设计和产品开发中的问题。

毕竟,不管是作为主处理器,还是核心关键组件使用,FPGA是出了名的设计开发难度大,对大容量芯片的测试验证难度及所需工作量,随之同步增加。

"用户的学习曲线陡,先熟悉不少硬件知识。而且对小白不太友好,得有FPGA基础才行。"

再加上软件在内,软硬件紧密耦合的复杂系统,更是难上加难。

FPGA的强大,除了器件本身外,还与EDA工具的使用密不可分。

按照赛灵思公司在年度质量报告提供的数据,在2011年时,XRTC已经服务了境内超过100家联盟成员单位。

随着赛灵思高性能SRAM FPGA在空间领域逐步得到认可,从作为几代火星车的关键组件使用,到扮演在轨数据的主处理器角色。

包括在美国航天航空局一系列的空间探索中,屡立战功的SpaceCube空间高性能计算机,以及现在以Startlink为标杆的低轨卫星数据处理平台。

XRTC大型设备一直作为坚实基座,涵盖的服务包括:

尽管功能强大,但对包括像雷神公司这样不差钱的终端用户,还是过于厚重。

特别是作为行业黄金法则的辐照试验,价格昂贵不说,每次需要花费数月进行准备。

一旦失败,付出的时间成本、经济成本不菲。

由此以XRTC作为参考基石,研发更轻量的故障注入测试软件。目的是提供轻量化,成本更低的解决方案。

具有快速,高效,且测试粒度更精细等特点。

并且对用户待测FPGA设计的性能、资源使用不会有任何影响。

在工程实用性方面,并非作为项目性质的概念验证框架。而是既能服务日常的应用设计开发,也能与辐照实验无缝融合。

在应用设计过程中,通过故障注入测试,减少“过度防护”带来的性能损失,成本开销,在FPGA可靠性、运行效能、设计成本三者之间进行权衡。

使用更方便,并且成本更低。

从大型专用设备,昂贵复杂的硬件平台,向轻量级进化,已经渐成趋势。

对于航天高性能计算处理,同样如此。

在太空恶劣环境的影响下,不管是CPU还是FPGA,昂贵的抗辐宇航级芯片,通常会成为首选,但性能会受限。

采用普通的商业级FPGA打造的空间高性能计算机,首次亮相就很惊艳。以低成本方式,提供关键交汇对接信号,完成哈勃望远镜的维修任务。

获得NASA的年度技术创新大奖。

如果使用传统的抗辐射计算机,完成同样的工作,需要多达25台。

后续拿奖拿到手软,现在已迭代升级到第三代SpaceCube 3.0,越走越远。

面对下一代航天设备,将以超高采样率工作,带来的数据爆炸的问题。

传统开发抗辐射宇航级处理器芯片(radiation-hardened)的路线也不再奏效……在工艺和计算性能上至少落后两代。

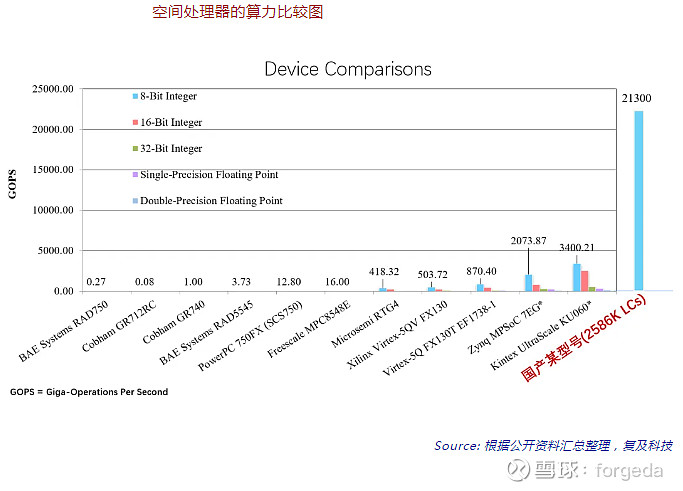

在现有主流使用的芯片算力比较中,FPGA表现相当亮眼:

Microsemi的抗辐芯片(RTG4),是传统抗辐CPU的1个数量级以上。

赛灵思公司的耐辐射芯片,又是前者的数十倍,可预期的性能优势,还将进一步拉大。

好消息是,在杭州11月的智芯2024年会期间,也有国产厂商公开展出新品,采用三维堆叠架构的某型号FPGA,在可比条件下,8位整型操作的峰值性能为21.3TOPS,是SpaceCube 2.0使用芯片,AMD Ku060的6倍有余。

SpaceCube采用异构处理方法,融合抗辐器件以及商用FPGA模块,同时以一种创新的架构,最大程度利用芯片内部CPU、DSP和LUT的处理能力。

在轨处理能力提升一个数量级以上。

“找到一个中间地带,利用地面商用处理的高端处理能力,使其在空间环境下,能够可靠执行科学数据处理任务。”

获得可接受的可靠性和安全性。

对于科学数据处理,如果每隔一段时间出现一个坏的像素点,或者你必须重新进行复位重启,当然也能接受,只要能够获得100倍以上的性能提升。

不管是体制内的SpaceCube,还是纯商业运营的Starlink,更多用户正在接受这样的现实:

辐射引起的“小问题”可能偶尔会发生,只要恰当处理就行……通过巧妙的系统设计,可以实现任何级别的高可靠!

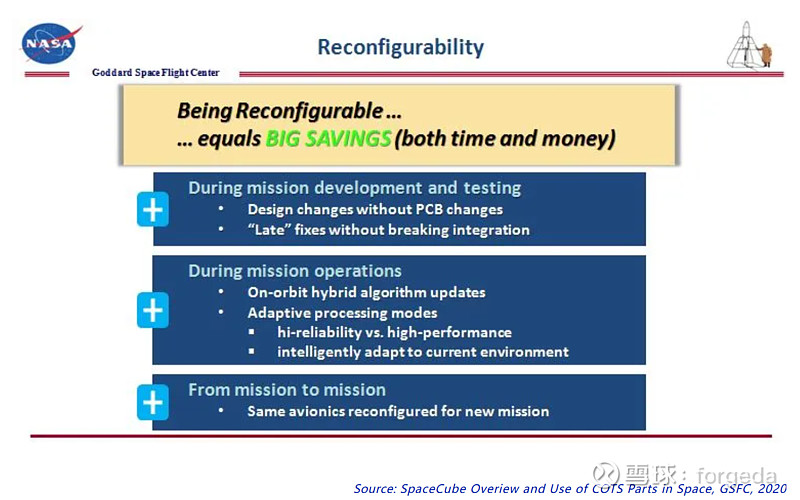

借用戈达飞控中心嵌入式部门(Embedded Processing Group)2020年所说的,FPGA可重构计算能力,本身就意味着低成本大节省

在NASA的诸多下属机构中,戈达飞控(GSFC)远没有专接大项目、大合同的JPL那样名声显赫。其任务多集中在航天器的在轨运维、燃料加注等“非核心”任务,与"卫星测控中心"较为类似。

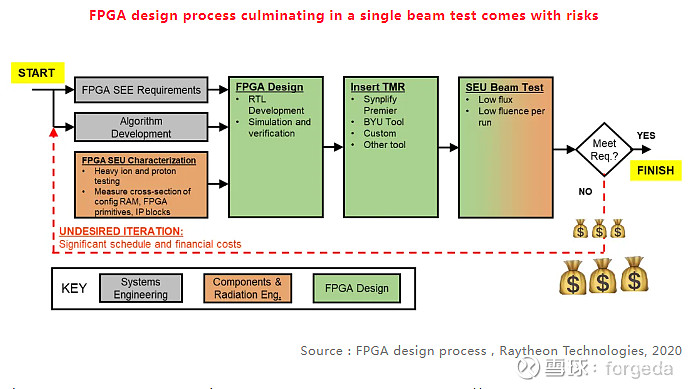

SpaceCube项目启动伊始,经费预算有限,时间有限,如果按照NASA一直以来的防护设计思路,将成为不可能完成的任务。

有点被迫向市场找饭吃的意思。

在获得NASA技术创新大奖之后,其负责人Tom Flatley接受“技术简报”访谈时的原话:

“我们是在类似洛克希德-马丁(LMT)“臭鼬工厂“的创新环境下,实现同一类设计方法和策略。就像我们对于更大的系统所做的那样,只是没有那些大型卫星中的管理流程开销。”

以前是不计成本保可靠性,可以花长时间精心打磨产品,现在则是低成本、批量化、快速生产部署。

相比处理模块中的器件等级,健壮的架构和测试工具能够为最终产品注入更多信心。

2017年,美国航空航天局戈达德飞控中心发布消息,将空间高性能计算机先进的异构计算架构、核心专利技术等,授权给Genesis公司,迈出商业化的第一步。

除了继续执行政府机构的太空任务,还能使得那些利用更低发射成本,小型卫星技术探索太空领域的私营企业,也能受益。

提升数据处理效能,满足成本和可靠性要求。

再往后,低成本的创新理念和技术应用,更为极端。

空间也开启了弹性计算模式。

2020年,一家名为"Resilient Computing"的公司初创成立,2021年获得NASA的种子轮投资。

曾经是NASA 戈达德飞控中心的合作伙伴,目标是为小卫星和月球探测提供"经济适用"型计算解决方案。

同样是直接使用地面级别的商用FPGA芯片,通过系统结构设计,再搭配自修复软件,就进化成了小卫星数据处理平台的“ASIC芯片”。

Domain Specific Architecture

用更便宜廉价的普通工业级Artix-7 200T FPGA,构建空间领域的高可靠“DSA芯片”。

低成本设计理念一直在延续,在商业航天时代即将结出硕果,进入大面积丰收期。

而把成本理念发挥到极致的,莫过于独创“白痴指数”的现代东方朔,美国侯任大统领亲密盟友兼科技狂人、新型交通工具的绝对爱好者,喷客个性人、网红马斯克。

旗下SpaceX龙飞船主控系统的芯片组,仅花费2.6万元,还是人民币。

如果沿用传统的抗辐射计算机,单个控制器可能就需要500万,整套系统是1.4亿美元。

两者的成本差异,高达5384倍。

正准备独立IPO的Startlink卫星,据说单星成本还不到1000万元,未来还能进一步继续降低。

FPGA应用市场,呈现两头冒尖,中间体量庞大的橄榄形。

既有对价格最不敏感的硬件辅助验证,不计成本保障可靠性安全性的航天航空和国防军工领域,中间是体量巨大的追求高性价比各个垂直细分行业客户。

在整个设计链条中,各司其职,在行业用户遵循的安全设计IEC61508标准,芯片厂商的工具是核心,但也只是一部分。

这是由厂商器件及专用EDA、用户自身,以及第三方工具(测试设备/EDA软件)共同组成的生态,组合应用,才能将风险将低至可“容忍”的范围。

EDA公司最新的仿真加速器,主要服务不计成本,追求效率至上的IC头部客户。

硬件仿真工具采用14nm工艺的UltraScale+ 19P是主力,原型验证则升级到了更先进的VP1902。头部EDA厂商,更是将两大仿真加速功能合二为一,如新思科技的ZeBu EP1。

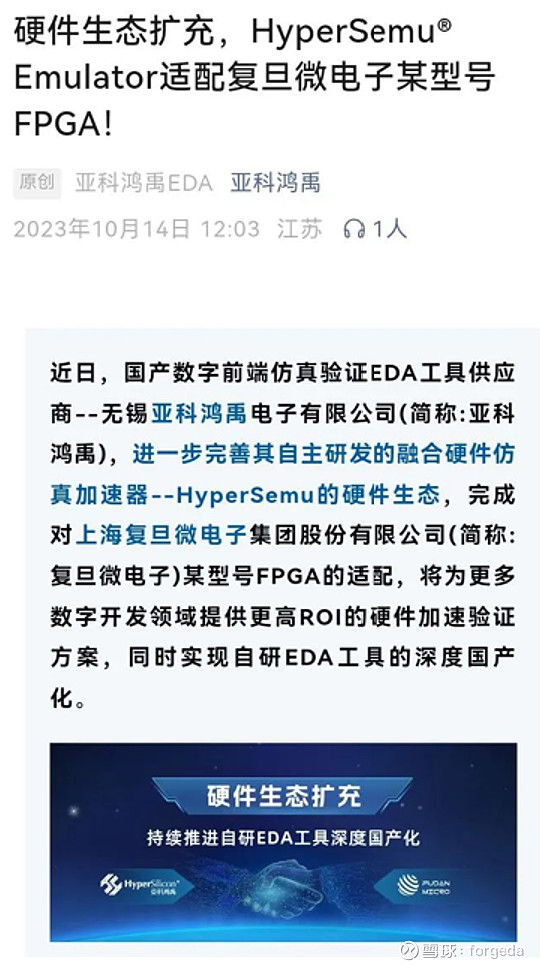

国内也有新华章2022年底推出的Prohua E2P,以及华大九天投资参股的亚科鸿禹,业内首创,更早推出的SeMu等,支持的某国产FPGA型号。

同样是以故障注入方式,加速系统失效,但IC设计硅前验证和FPGA应用开发调试验证的差别,区别不止是芯片代际不同。

同样是在FPGA板卡上使用,但功能有异同,好似关公战秦琼。

EDA行业排名前三的公司,很多业务重合,为争夺市场份额,难免会放下矜持,偶尔发生专利诉讼等不和谐场面,彼此一团混战。

既棋逢对手,势均力敌,也身心俱疲。

转念一想,哎哟不对,突然停手,对原本旁观看热闹的老四,合力就是一顿围殴。

继三巨头之后,FPGA头部厂商都为其仿真器开放接口的阿尔戴公司,似乎是个例外,业务相对更加多元化。

作为航空领域DO-254专家,到2015年时,采用其物理验证解决方案的客户数,就已经超过50家。

在全球累积服务的客户数多达35000家。

软件"吞噬"世界的背后,是软件定义一切带来的无限可能。

精密软件定义仪器

Precision Software-Defined Instrumentation

同年,在不被大众熟知的测试测量仪器赛道,一家名为Liquid Instruments的澳大利亚初创公司,浮出水面。

宣布完成了2850万美元B轮融资,估值超1亿美元。投资者包括军工巨头旗下的投资机构Lockheed Martin Ventures。

在工程测试领域,过去主要使用的是硬件测试仪器,需要购买多款测试仪器对应不同的用途。测试系统复杂,配置时间可能高达几个月。

利用FPGA芯片的处理能力和可重构性,提供"多合一"测试仪,显著降低成本。

相对于国家仪器NI,是德科技KeySight等传统玩家,采用差异化竞争策略,小荷已露尖尖角。

比传统测试设备更快、更小、成本更低,并提供更好的灵活性。

Liquid Instruments公司产品显著竞争优势在于,将大部分测试过程从硬件迁移到软件上,建立了一种新的测试设备。

这是已经吃惯了提供昂贵笨重“硬件”设备,追求“高精尖”的头部厂商,不能具备的能力。

但在领投的VC机构看来,其瞄准的是一个"缺乏创新和想象力,却非常重要的市场"。

并寄希望于随着时间的推移,将使更多的行业受益,公司具备“能够颠覆传统的测试和测量领域,领导行业完成从硬件到软件的急需转型” 的巨大潜力。

软件定义武器

国防独角兽Anduril,2017年的初创,营收数亿美元,去年8月最新估值超过140亿美元。

能赚钱的原因也很简单,让政府看到了商业公司用新技术改造保守传统行业的可能性。

传统你为王:

军工巨头,国防承包商注重硬件,生产大型、昂贵、重载的武器系统;

创新我做主:

核心产品是软件,构建软件定义和硬件启用的能力,重点是协调所有的传感器和武器系统,做“点石成金”的军事组合。

“我们不是试图造最精确的雷达,而是制造一个廉价、超级有效的软件系统。”

即大量更小、成本更低的自主系统组成的武器。

Palmer Luckey与Peter Thiel趣味相同,都是魔戒的死忠粉。

公司名出自”魔戒“,主角阿拉贡指挥与索伦对战的那把宝剑; Palantir是书中的水晶球名称,公司产品取名也大都是取自魔戒。

创始人也是相当凡尔赛,"进军国防工业并整出点大动静,只有像我这样的亿万富豪更能成功,几率100%。过去30年中,只有3家国防科技公司成为了10亿美金独角兽,Palantir,Space X和我的Anduril”

创始人在把Oculus VR以20亿美元卖给了Facebook后,抓住了国防科技变革的造富浪潮,是福布斯AI公司TOP 50中的第二家国防科技初创。

已获得美国国防部合同和英国、乌克兰、澳大利亚等国的交易机会,进入收获期,渐成气候,獠牙初长成。

就在1月3月,与洛克希德马丁、雷神等军火商,被列入商务部发布的美企不可靠实体清单。

如果说硬件是软件的基石,软件则是硬件的放大器和倍增器。

仿真加速器Zebu的创始人,亲自创办三个公司,在FPGA不同阶段的硬件加速市场,翻江倒海。

上世纪90年代初的Meta,2000年的EVE,以及现在的Mipsology公司。

同样的异构计算,不一样的硬件加速应用。

把时间轴依次展开,FPGA作为系统硬件模块(FPGA),加速器(FPGAAAA),以及AI加速器(FPGAAAAA)三个应用阶段的转折点,正好是市场规模的两次跳涨点。

2003年算力加速器初创Maxeler公司,在2022年被软件定义AI的新贵公司,以450万美元收购。

并购方Groq现在头顶的标签,是AI芯片独角兽,已累计融资3亿美元,只花费融资额的1.5%,450万美元就将其整体并购。

收购原因之一是公司创始人在学术界、政府机构、以及工业界,已深耕多年,拥有丰富的资源。

能够为Groq将来的硬件平台,带来更多的市场新机会。

一方面称赞标的公司对高性能计算和机器学习的数据流方面理解,可能比业内任何人都深。同时直言,Maxeler在金融风险分析、气候建模、量子计算模拟等领域,对客户问题的洞察和Know-How,实际上是作为咨询服务出售的东西。

话锋一转,极力表明不会像仿真加速市场的明导那样,走专用FPGA芯片路线。

在近二十年里涌现的诸多明星初创,如果再加上独缺的俄罗斯,联合国安理会5大常任理事国聚齐,只是都再没有一票否决权。

软件定义AI加速

法国EVE公司创始人,2015年创立Mipsology公司,直接放弃最擅长的用FPGA板卡提供仿真加速业务,而用软件进行编译转换,把运行在GPU上的CUDA程序,无缝移植到芯片原厂在数据中心推广使用的标准加速卡上。

2022年,Mipsology被$AMD(AMD)$ 收购,扩展AI加速的软件生态。

这本来就是FPGA的既有强项,以数据中心优先的赛灵思,7年前对AI加速应用寄予厚望。

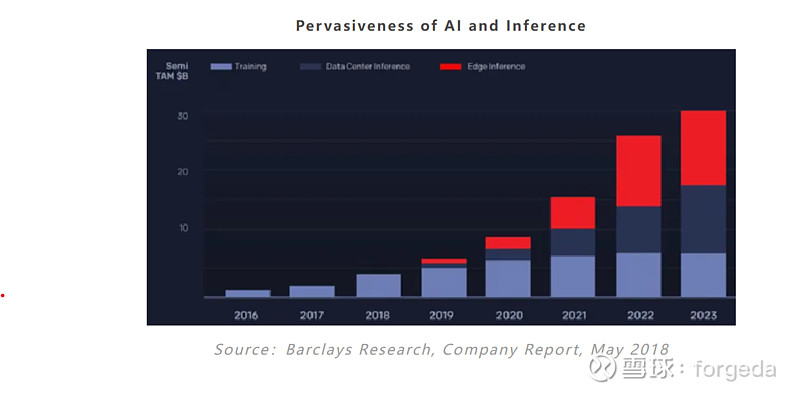

2022年底,以ChatGPT为代表生成式AI大模型的横空出世,相对于绿厂GPU的一骑绝尘,不只是FPGA,就连CPU都显得星光黯淡。

按照巴克莱的定制行研报告,数据中心AI推理,将比AI训练市场体量更大,增速也更快。

作为国内AI芯片四小龙之一深鉴科技,成立2年被收购,赛灵思花了数亿美元。

与Maxeler公司一样,作为典型技术类创业,两家都同样擅长硬件加速,并且都拥有自己独立研发的编译器。

公司估值,相差100倍左右。

并非赛道不同,也无需“时来天地皆同力,运去英雄不自由”的感慨。

对于Maxeler公司,更像是技术的诅咒。

创始人作为顶级的技术大牛,公司创立之初,就立足于为金融、能源、生物等行业的大客户,提供高级解决方案。

与之不同,深鉴科技则是把人工智能,所需的海量算力,压缩到低成本的FPGA异构平台上,高效实现。个体仅是出于兴趣爱好,也能使用。

旧时王谢堂前燕,飞入寻常百姓家。

AI平民化的帷幕,徐徐拉开,异构计算普及化的大戏,走上前台。

或许正像科技纵览杂志(IEEE Spectrum)在评论航天电子未来发展趋势所说的,过去我们认为理所当然的一切,比如做事的方法,可接受的理念,以及最佳实践等,现在都受到了质疑。

无论是地面,还是在太空,软件带来的低成本、规模化无处不在。

我们身处技术普惠、算力平权、点石成金的创新变革时代。

变化正在发生,一切皆有可能。

此为行业回顾系列文章的第二篇。

全文完,感谢您的耐心阅读

∷参考资料∷

[1] 彭澄廉教授,国防科研三十年, 复旦大学

[2] 陈仁甫研究员,蓝图汗透少年白头志依旧,华东计算技术研究所

[3] Johu L. Hennessy and David A. Patterson,计算机体系结构:量化研究方法

[4] Marc Lassus&古文俊,芯片陷阱

[5] SpaceCube 3.0: A Space Edge Computing Node for Future Science Missions, MacKinnon J.P. etc.

智能硬件社区聚焦AI智能硬件技术生态,汇聚嵌入式AI、物联网硬件开发者,打造交流分享平台,同步全国赛事资讯、开展 OPC 核心人才招募,助力技术落地与开发者成长。

更多推荐

25

25 0

0- 0

已为社区贡献12条内容

已为社区贡献12条内容

所有评论(0)