狂飙十五年,国产FPGA挤上牌桌

赶超世界前沿,国内从未止步。与AI时代走入大众的“小院高墙”竞争不同,航天和防务的专用高等级芯片,几乎从一开始就采取“禁运”的卡脖子。商业航天时代来临,空间算力需求剧增,变化正在发生。

赶超世界前沿,国内从未止步。

世界首款FPGA芯片被发明的同一时期,复旦大学的童家榕教授,已经在对当时电子部主管领导耐心讲解,自己在国内率先提出的“利用存储单元对硬件电路进行编程配置”芯设想。

并随后研发了芯片原型和配套EDA软件。

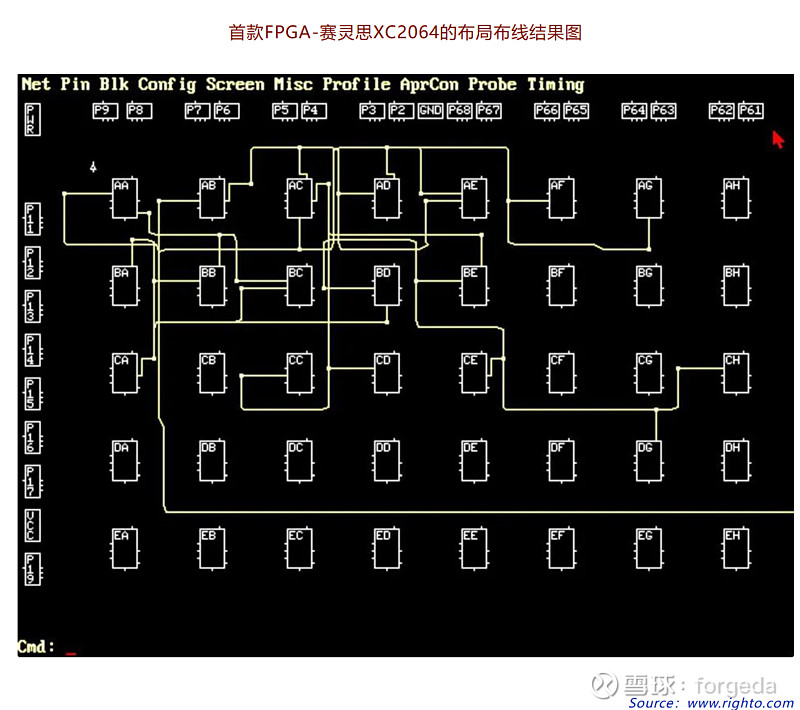

与2009年国际电工电气协会(IEEE)发布芯片名人堂时,首期入选影响整个计算世界的27款“元老芯片”之一的赛灵思XC2064(1985年),英雄所见略同。

20世纪80年代初,虽然进入到大规模集成电路时代,晶体管仍然很昂贵。芯片设计工程师,自然想充分利用电路中的每一个晶体管。

但摩尔定律最终会让晶体管成本变得低廉。

当时赛灵思创始人Freeman提出一个相当激进的想法,设计一种包含许多晶体管的芯片,由这些晶体管组成松散的逻辑块,其连接可以通过软件进行重新配置。

这款芯片被命名为Field Programmable Gate Array,现场可编程门阵列芯片。

用户应用设计时,只会使用芯片器件中的一部分逻辑块和互连,换而言之,只有一部分配置数据,与用户自己的定制硬件电路相关。

四十年前,全球处于最开放的年代,半导体情怀还谈不上热血,芯片也不炙热,FPGA相对更为冷门。

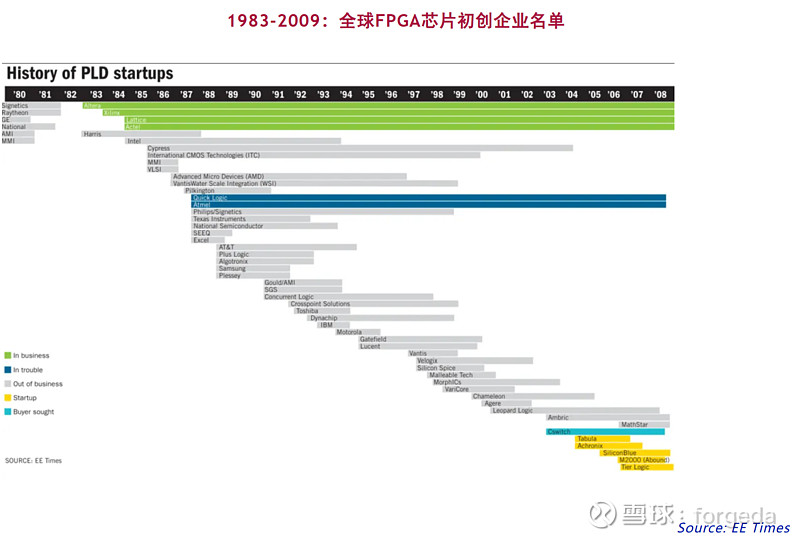

目前世界上所有的FPGA设计厂商,大大小小共有38家,国内23家;最近这5年,共诞生了8家初创企业,国内就有7家,美国1家。

这类既是硬件,也能像软件一样直接进行硬件编程定制使用的万能芯片,如果把IBM、AMD、东芝、三星等科技巨头的内部孵化尝试也包括在内,曾经多达50余家。

对于企业来说,唯一不变的,只有变化本身。电子工程专辑(EE Times)当年所列榜上有名的FPGA行业初创公司,绝大多数已经消失。

虽然赛灵思早期主要面向教育和仿真市场,但历经仿真、算力、AI三个硬件加速时代,以及激烈的市场竞争和不断的资本运作,绝大多数公司出局,行业一度变成只是“少数派”游戏。

纵观四十年的发展史,2009年以前可算作上半场,国内厂商尚未崛起。

2010年成立的京微雅格,曾经做成"中国第一”,其前身Agate在2009年收购美国CSwitch公司,似乎也预示着某种趋势正在发生改变,东升西降!

2015年,“中国制造2025”出炉并付诸行动,拉开工业竞赛大幕,与制造业其它五强几乎同时起跑:美国“先进制造业国家战略计划”,德国“工业4.0”,英国“工业2050战略”,日本“复兴战略”,以及法国的“新工业”。

今年四月底,港媒《南华早报》整理了官方及其他权威数据和资料,详细分析了“中国制造2025”计划实施情况:“总的来看,覆盖的10个关键领域、200多个目标,已经完成了超过86%”。

这一数据被广泛引用。

有位网名为Aya的新加坡投资者,则给出了90以上的高分,但在半导体设计与制造这个类别,只是“进展一般”。

FPGA行业,应该不在此列。

在IC设计和制造两个层面,即便不是非常优秀,至少也是良好。实际进展比台面上公开看到的,更是远超预期。

“中国制造2025”计划的进展评估一览表

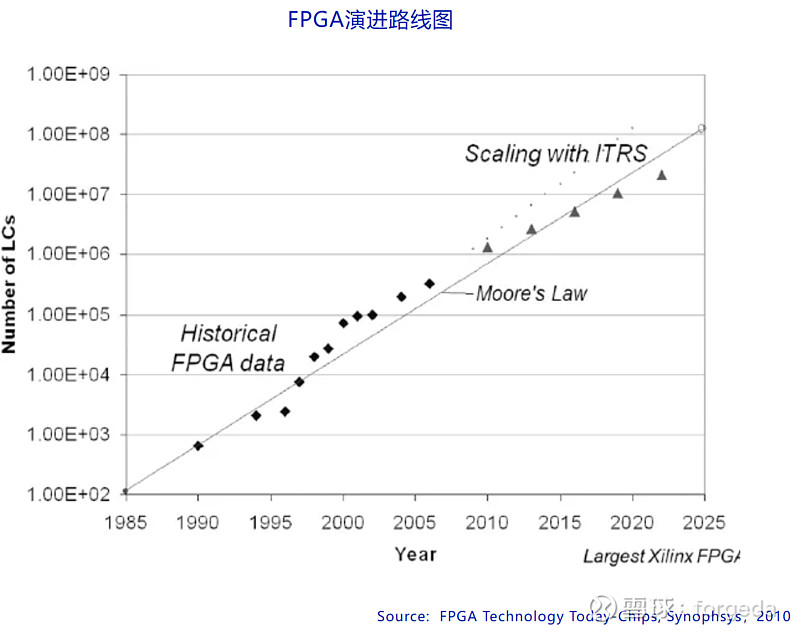

多年来,随着芯片架构的演进和半导体工艺的发展,FPGA与整个硅技术的进步保持同步,并且一些使用3D IC技术的高端芯片,更是超越摩尔定律。

1985年面市的XC2064芯片,硬件容量规模只有64个Logic Cells (LCs),共85000个晶体管;到了2023年的最新旗舰VP1902,芯片容量高达18.9M LCs,拥有2400亿个巨量晶体管。

在工艺制程上,目前头部企业最先进芯片,AMD(Xilinx)公司的Versal Premium序列芯片采用的7nm工艺。国内目前已具备或非常接近该能力。当然,需要多次曝光,或者考虑产品良率等纯商业层面因素另说。

28nm及更早的制造工艺不算先进,但国内有非常成熟的产线,封测更是本土优势,量大管保。

即便被认为是“战术价值小、战略价值大”的高安全等级反熔丝芯片(anti-fuse FPGA),国内也有中电科五十八所、四十七所,以及上市公司航景科技旗下的长沙韶光半导体等数家公司,至少实现对某款型号的国产替代。

打破了Actel(Microchip)在这一细分领域的“小”霸权。

2016年,安信行研报告《军工之魂:电子信息化浪潮即将到来》,把FPGA喻为军用电子设备的神经中枢,声称90%以上的现代大型军用电子设备都有使用。

2022年爆发的俄乌热战,在FPGA领域长期缺席的俄罗斯,三年时间几乎被打出原形。从世人印象中的稳居世界二号军事强国,眼看快变成了俄乌战场第二。

安信证券当期重点推荐的股票同方国芯,即现在的紫光国微,在10月底的投资者关系活动中,对FPGA的国产化率以及未来价格压力趋势的答复是,

“除了个别品类外,已基本完成国产化替代”。

诚如斯言。

在工业、汽车、国防和航空航天等高速增长市场,国内大军的批量成建制入局,更是烽烟再起。众多主打中小规模的芯片厂商,向各个垂直细分行业的渗透,从未停歇。

时至中局,截止到上月底,全球现存正常经营的共38家FPGA芯片设计公司,国内多达23家。

中美上市公司数量,也几乎是平手。

2023年,等到阿尔特拉重出江湖时,终于“等到”行业头把交椅的王位,也迎来了更为激烈的下半场,Time is changing,叠加game is changing now。

老对手更强,新人也更多。

国内厂商渐成主力,锋芒毕露,大有多点开花,后来居上,乱拳打跨老师傅的架势。最近五年,初创公司更是几乎全都集中在国内,其它只有美国有一家初创公司。

行业两大头部厂商的产品策略,“不放弃低端产品线,守住中端,追求高端高利润”的思路,近期越发清晰可见。

AMD最新的2024Q3季报业绩电话会中,高端器件Versal系列,拥有两大市场亮点:

规模最大的VP1902,需求强劲,刚被时代杂志评为2024年度最佳CEO的苏姿丰博士在电话会中表示,EDA三巨头已在多个仿真加速平台部署采用。

相对来说,市场竞争又是最开放的。很难想象,AMD(Xilinx)对最先进的芯片,会为国内用户提供类似英伟达“阉割”专供版。

当然,AI元素的可能例外,比如内置有机器学习的Vesal VC2802、VE2802两款芯片。

在本月上海举办的ICCAD年会显示,还要加上国内思尔芯S2C、合见工软、芯华章等公司新发布的高性能原型验证平台,迎接智算未来。

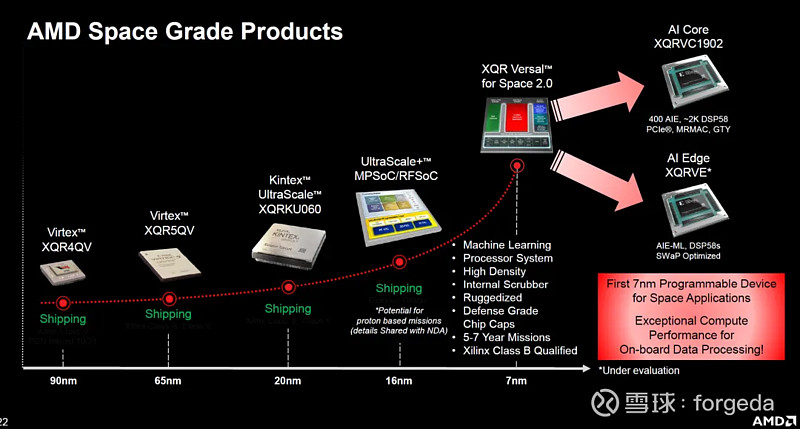

除了EDA硬件辅助验证市场,Versal系列获得多家航天航空客户,同样表现亮眼,例如“SpaceX推出了由AI Core 自适应SoC驱动的新一代宽带卫星”,以及VC1902,是空间高性能计算平台的首选。

航天和防务领域,一直是FPGA最擅长的应用市场,也是最难以被ASIC替代的细分行业。

与AI时代走入大众的“小院高墙”竞争不同,航天和防务的专用高等级芯片,几乎从一开始就采取“禁运”的卡脖子。商业航天时代来临,空间算力需求剧增,变化正在发生。

但天下苦RTL久矣!

要么逻辑抽象层次足够高,尝试直接用C、C++、Python等软件语言编程作为入口。两大头部厂商辛苦耕耘推广多年,客观说也还只是在进展过程中。

或者抽象层次足够低,类似AMD在2023年收购的Mipsology公司。深入芯片底层,在二进制级别(位流数据)下功夫,将CPU、GPU上的软件程序“平移”至FPGA。

但对于大多数用户来说,还是不得不面对“应用编程难度大、开发周期长、从业人数少”,对所有FPGA厂商、各个细分行业用户的老三篇问题。

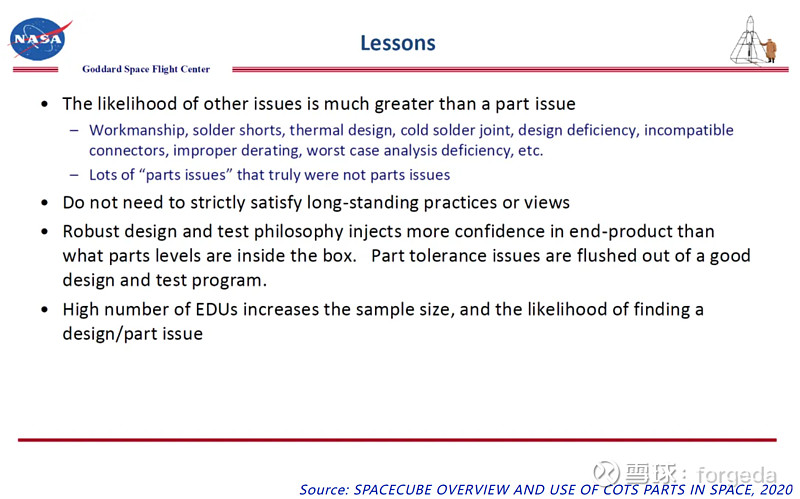

就像NASA空间高性能计算平台研发团队(GSFC)总结经验教训时所吐槽的,乍一看是芯片等级问题,但实际上并非如此。

与使用的芯片等级相比,健壮的系统设计和测试验证方法,能够为最终产品注入更多信心,芯片的抗辐射问题可以通过好的设计和测试来应对解决。与SpaceX(Starlink & StarShield)的应用设计理念,不谋而合。

没有必要囿于空间领域一直以来近乎固化的观点和方法。

据说赛灵思的ZU 19EG,就卡在了SEL指标的重离子测试环节。

尽管器件等级测试未如预期,但对于低轨道卫星等中子单粒子辐射环境,已经足够,比如StarLink就直接用来构建星载处理平台。

中科院国家重点实验室环境效应学科首席韩建伟教授,“SEL在2007年开始泛滥,远比SEU危害更大。解决SEU问题,也可以通过器件结构、电路布局等方式,但难度大、效果有限。当然也有开发其它非载流子存储器件来规避,但是其读出控制电路等还要用CMOS工艺,回避不了。”

正如国内航天总体专家在十年前所说的,在微电子器件的单粒子效应研究中,目前以翻转率、LET阈值提出的航天器单粒子效应指标,主要针对在元器件订货和生产厂家层面。

但在总体和分系统层面,设计师常难以将这些指标反映到设备的系统设计上。目前的状态是,设计师在单粒子效应的系统设计问题上,实际上没有量化的设计指标和目标。

随着摩尔定律进入尾声,2015年以后,国际半导体技术路线图(ITRS),不再逐年更新。创新转向应用驱动的定制,特别是系统层面的架构设计,成为"后摩尔"时代的推动因素。

在“上海集成电路年度产业发展论坛暨第三十届集成电路设计业博览会”,众多芯片厂商,与建立在FPGA算力基础上的EDA硬件辅助验证服务提供商,一起参展亮相。

魏少军教授的“摒弃路径依赖,打造中国自己的产品技术体系”的主题报告,更是一时刷屏。

在《中国芯片设计业要自强不息》的第二部分,芯片设计产业发展质量分析现有产品处于中低端的局面尚未改变:

“主战场还是集中在通信和消费类电子领域,在计算机领域的份额只有10%左右,与国际上计算机芯片占市场25%的比例差距明显”。

对于FPGA,即便对但也不完全是这样。

端侧AI推理,有国产厂商的FPAI(FPGA+AI),对标赛灵思Zynq。

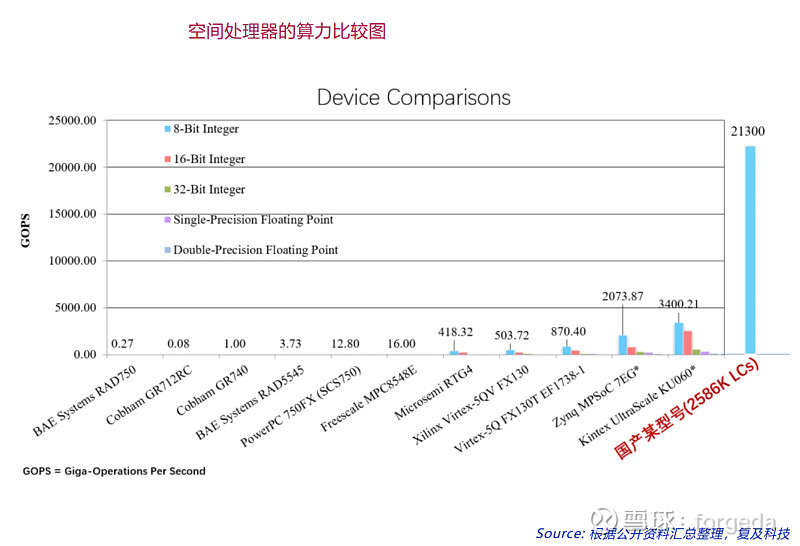

在空间领域应用的算力竞逐上,智芯会议2024,也有国产厂商公开展出新品,采用三维堆叠架构的某型号FPGA,在可比条件下,8位整型操作的峰值性能为21.3TOPS,是头部厂商的6倍有余。

从制造到智造,再升级到现在的质造。

不管是像成为资本(Chengwei Capital)那样在中外两边同时下注,或者与京微雅阁类似影分身操作,还是像莱迪思推出国内封装版本“晶中FPGA”,部分入籍策略。

归根结底,创新的目的不是为了卡谁的脖子,而是通过提高定价权获得更高的产业附加值,继而通过高收入岗位的创造与财富再分配,改善更多普通人的生活。

FPGA发明四十年以来,因仿真加速而生,算力加速而兴,AI加速而盛。

在空间应用场景,更一直是推动行业进展的关键使能技术。

2018年,NASA启动空间高性能计算(HPSC)项目,作为颠覆性研发计划的一部分。2022年时,项目承接方由波音公司,转由微芯科技(NASDAQ:MCHP)接手。

在人工智能时代的竞争和创新,很大程度上就是芯片算力之争。

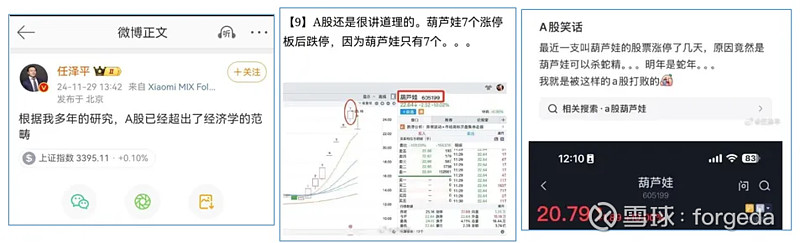

被视为AI芯片第一股的寒王,从2022年初见底以来,ChatGPT出圈后已经暴涨十余倍,股价仅次于真正的茅王茅台,今年前三季度总营收虽然只有1.853亿,但市值已经比四家FPGA上市公司市值总和还要多。

虽说有顺便为正在IPO排队轮候上市的一众AI芯片公司抬高估值空间之嫌,但A股上涨逻辑就是不太讲逻辑。美国总统大选期间,连川大智胜和哈尔斯都可以凑凑热闹;临近蛇年,葫芦娃也来个7个涨停板,变身金刚葫芦娃。

数据中心刚进入异构计算时代,科技巨擘微软在2011年启动Capatal项目,用FPGA加速比应搜索,后来将其称之为AI黎明。

2021年,微软采用Alveo板卡,为全球54个区域用户提供加速服务,宣称进入AI平民化。

无独有偶,微芯科技承接的HPSC项目,也称其为空间高性能计算时代的黎明。项目金额5000万美元,约3.65亿人民币,比寒王三个季度营收的2倍还多,

内嵌处理器架构也从ARM,转向更为开放便宜的RISC-V。

如果放在我大A,这得涨多少?

全文完,感谢您的耐心阅读

智能硬件社区聚焦AI智能硬件技术生态,汇聚嵌入式AI、物联网硬件开发者,打造交流分享平台,同步全国赛事资讯、开展 OPC 核心人才招募,助力技术落地与开发者成长。

更多推荐

24

24 0

0- 0

已为社区贡献12条内容

已为社区贡献12条内容

所有评论(0)