属于FPGA的AI红利,正在商业航天中兑现

作为空间电子设备的关键使能技术,地面数据中心的关键DNA,对于SRAM FPGA来说,在AI时代,历史不会简单重复,只会是行业进化的下一个阶段。航天市场正从以前由政策与国防驱动的周期性行业,转为具备规模效应与网络效应的数字经济产业:从NASA的按需购买服务,到承包运输合同的Firefly,软件定义卫星的Loft Orbital,软件定义有效载荷的Colossus Compute,软件定义弹性计算的

航天市场正从以前由政策与国防驱动的周期性行业,转为具备规模效应与网络效应的数字经济产业。

随着SpaceX等行业标杆获得成功,越来越来的商业航天初创公司涌现,其太空任务也变得更加雄心勃勃,航天产业正处于“一个巨大的拐点”。

万亿量级的市场规模,相当于再造一个半导体产业。

航天和防务领域一直以刻板保守著称,以前鲜有创业公司和私人资本进入,而现在,政府看到了商业公司用新技术重塑传统行业的可能性。

本月2日,随着萤火虫公司(Firefly)的蓝色幽灵着陆器按期在月球表面成功着陆,成为历史上第一家登录月球的商业航天公司。

"月球上迈出的一小步,代表了商业探索的一大步"。

六十年前倾全美国之力打造的阿波罗登月计划,只是为了秀肌肉,不蒸馒头争口气;当一台有着16536个晶体管的先进计算机已经被带上太空时,地面上的处理器仅有2300个晶体管。

NASA将萤火虫公司的此次探月任务,定位为国家的非标杆项目,并不要求必须一次成功。更看重的是低成本创新才可能拥有的试错能力,即“从某种意义上说,如果成功了,就会创造一种全新的能力。

In a sense, if it works, it creates a fundamentally new capability

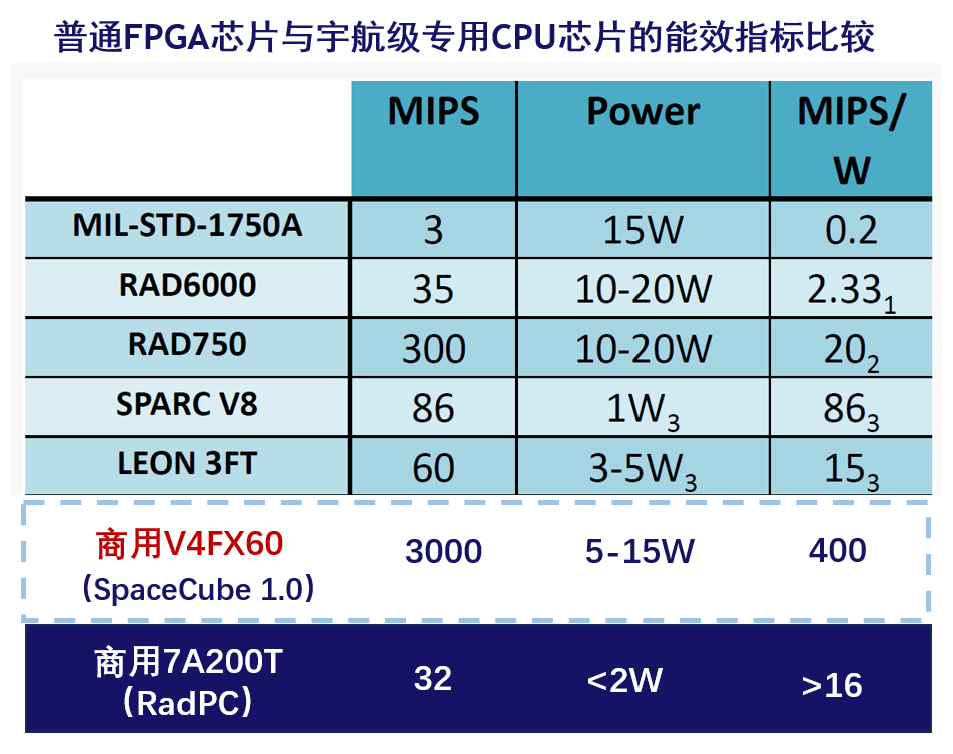

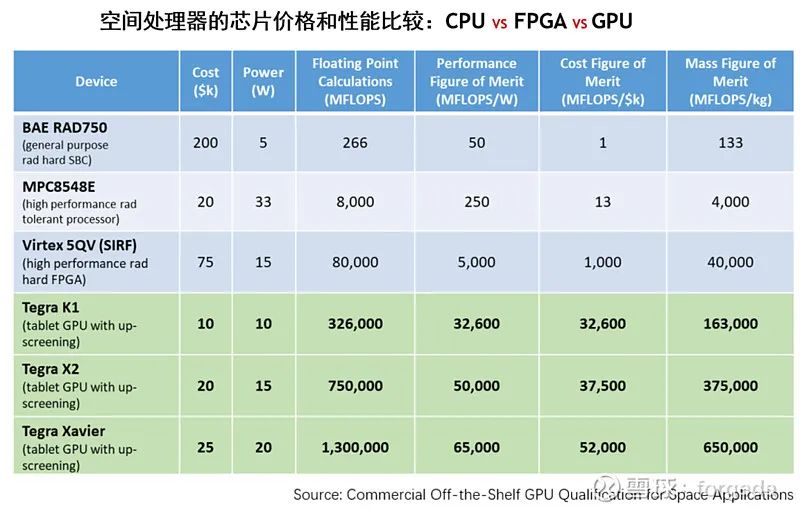

在其搭载的10个有效载荷中,也包括直接用工业级普通FPGA构造的太空抗辐射计算机RadPC,据称售价仅为数千美元。

FPGA再次担当急先锋,使用AMD公司28nm 7A 200T ,对内嵌RSIC-V软核进行加固设计,提供长航时的深空探测任务。每瓦能耗能够获得的运行指令数(工作能效),已经接近价格极昂贵的RAD750。

单颗芯片价格20万美元 ,换算为人民币,超过140万元。

软件是硬件价值的倍增器和放大器。

国内板卡商对7A 200T FPGA市场报价,开发板低至2599元;如果是核心板,更是只需1599元。

从互联网时代的亚马逊,到目前商业航天最成功的SpaceX,承包登月运输合同的萤火虫,乃至软件定义弹性计算的Resilent Computing公司,都证明了这样一个商业逻辑:

在足够陡峭的成本曲线上,任何技术奇迹,技术溢价,最终都会变成可复制的工业品。

本着"你的高利润,就是我的市场机会",FPGA市场营收排名第三,芯片出货量最大的莱迪思半导体,2022年宣布进军航天市场,在AMD和微芯科技两强中开创新市场。

Your Margin is My Opportunity

目标是分布式卫星的计算应用,满足低轨卫星星座日益增加的“降成本”需求,提供下一代在轨可重构处理系统。

据咨询公司BryceTech的统计数据,在2022年的3840亿太空经济中,直接与卫星产业相关的是2813亿,占比超过73%。

闻理似悟,遇境则迷。

其切入新市场的方式,与建立在FPGA算力和技术进展基础上,提供EDA硬件辅助服务的公司,较为类似。

书同文、行同伦、车同轨。

优先选择的是与航天器件可靠性服务商FrontGrade公司合作,后者参加了阿波罗登月计划以来的几乎全部重大航天工程。

莱迪思也成为继Xilinx、Microsemi之后,该公司收获的第三大FPGA厂商。

世易时移,前两强切入市场时的航天1.0时代,服务的客户多是秉承“实验室可能掩盖问题,但太空不会给你任何侥幸的机会”的稳健派。

具体到当时的卫星行业,具有高轨道、高价值、高发射成本、部署数量少的“三高一少”特点。各航天机构用户都追求的是可靠性优先,必须保障一次成功,本质上是综合成本螺旋上升的时代产物。

从芯片厂商角度,航天器使用的器件,都应该是能够“抗辐”的贵族;但对于用户来说,则是“重装”特种兵,最直接的成本杀手。

现在商业航天时代的产品创新,则更多是低成本,批量化,快速生产(低批快),部署数量多的“三低一多”,甚至没有“Screening”器件筛选流程。

单颗小卫星的制造成本,如果长光卫星IPO申报中的公开数据具有代表性,国内20KG级小卫星的生产成本是预计不超过400万元;200KG级别的则是5000万元。

每公斤的平均制造成本为200000元以上。

Starlink的星链,则是每公斤约2000美元。

莱迪思公司并非个例。

如果以科幻小说人类面对“更先进”文明的不同态度,进行派别划分,有些类似《三体》书中的降临派。一块宇航级芯片售价可能高达50万元,即便竞争情况下有价格“优化”空间,国产的宇航级FPGA也可能在30万元/颗。

如果只是以NASA公布的商业航天供应商小生态作为统计样本,这些名列榜单的服务商产品,目前还没有出现使用莱迪思FPGA的身影。

商业航天进入到大规模部署应用场景,FPGA也会被ASIC替代?

即便抛开太空特殊场景的技术层面因素,小卫星组网的诸多“星座”计划所需芯片数量,会越来越多,但数量又没有多到足以上马ASIC芯片,并且还是宇航级ASIC,更为昂贵。

FPGA作为价格亲民的ASIC,还拥有足够多的时间和空间。

比如主业为“在低轨上运营最大的商业通信阵列的卫星设计及制造商”的AST SpaceMobile(ASTS),传闻将FPGA替换为ASIC,去年的营收是441.8万美元,净利润是-5.263亿。

ASIC流片是出了名的费钱,在太空使用,技术上可能还需要再升两个等级。

至于用英伟达GPU也在太空建立更庞大的超级数据中心?

雪友@满仓干到一亿 在《有意思的太空算力中心》一文提到的Lumen Orbit公司(即Starcloud),作为2024年 YC 夏季项目中最受关注的创业公司之一,目前还是1100 万美元的种子轮融资,更多是充满预期的早早期阶段。

科技纵览(IEEE Spectrum)去年的封面文章,在展望航天电子未来发展趋势时,直言“过去我们认为理所当然的一切,比如做事的方法,可接受的理念,以及最佳实践等,现在都受到了质疑。”

可能对FPGA行业也同样适用。

但就像EDA硬件辅助验证行业鼻祖,用只有6000个逻辑门的XC3090 FPGA,“制造”第一台现代硬件仿真加速器Emulation,即命名为Rapid Prototype Machine时所说的那样,“对于那些与众不同的创新者来说,既有的行业惯性,将很难拥有你的位置。”

说AI道AI,FPGA厂商也不例外。

2024年,航天市场排名第一的微芯科技收购AI初创公司,其投资逻辑,与2018年时的赛灵思收购AI四小龙之称的深鉴科技,行动路径几乎是粘贴拷贝。

与网友评论获得行业顶级会议FPGA'2025最佳论文所说的“这么多年过去了,FPGA在AI方向还是凭借剪枝、稀疏和量化来获得对GPU的领先就挺难绷的”。

虽然是针对AMD容量更大FPGA的评价,可以一个字不用改,无缝适用所有FPGA厂商中小规模器件。

大国博弈AI,算力是最大的蛋糕。“英特尔收购Altera,AMD收购赛灵思,也都是这么想的。”

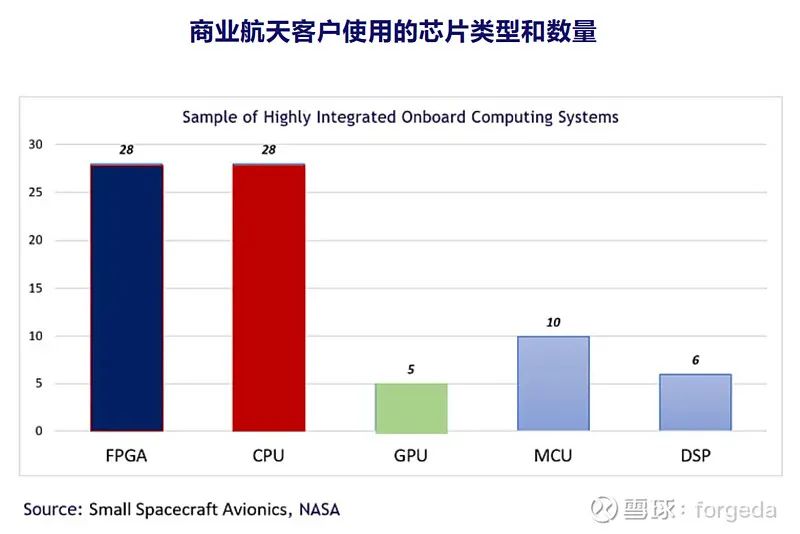

航天领域排名第二的赛灵思,纵观三十余年来在航天市场的产品路线图,主要通过两种途径切入航天市场:

一是用内嵌CPU的SoC芯片,获得对宇航级CPU的性价比优势。

航天产品线的系列FPGA型号包括:

90nm Virtex 4 SX55/FX60等;

65nm Virtex 5 FX130;

20nm UltraScale KU060;

16nm UltraScale+ MPSoC/RFSoC;

航天用户通过系统架构设计等创新设计,也可搭上摩尔定律的顺风车,性能更高,成本更低。

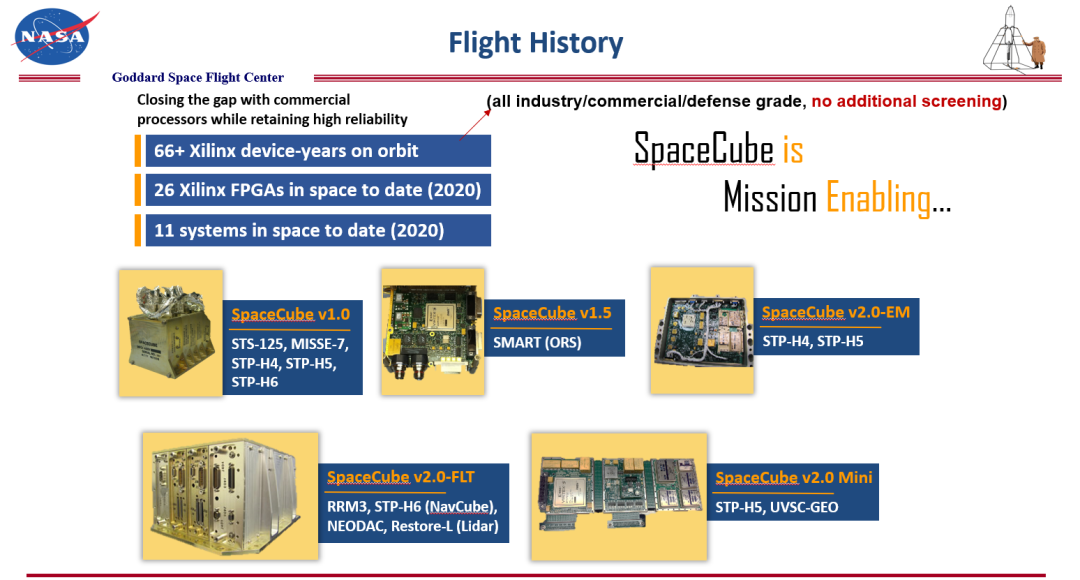

比如NASA GSFC的第一代高性能计算平台SpaceCube,目前只在近地轨道工作,作为NASA的独家走秀模特,别无分号,更多是行业的标杆示范效应。

其使用的是纯商用90nm的FPGA,性能已经是RAD750 的20倍,而成本只是宇航级CPU的不到10%。

刚刚成功登陆月球的Resilent Computing公司RadPC,则是更进一步,直接使用工业级的28nm 7A 200T FPGA,生产制造太空嵌入式计算机。

用户无需考虑抗辐射问题,系统结构上的创新,对无可避免的单粒子效应也是“自动修复”,用户能够像在地面上嵌入式计算机一样的使用,更具市场应用价值。

NASA空间高性能计算机SpaceCube

Source: Spacecube Overview and Use of COTS Parts in Space, NASA GSFC, 2020

包括航天2.0以后新推出内置AI加速单元的Versal系列,则是作为算力加速器。

以前的高轨道卫星,囿于制造和发射的高成本,路途遥远,交通不便,跑一趟非常不容易。所以以追求高成功率和高可靠性为优先目标,使用寿命长达15年,宇航专用抗辐射芯片自然会是用户的首选。

而以Starlink为代表的新一代低轨商业卫星,预期寿命只有5年,更类似“消费电子产品”,并且能够保证持续的功能更新、服务升级。

如Starlink 1.0版本,使用16nm ZU19EG作为星载任务处理平台;现在部署使用的已经是7nm VC1902。

除了通信速率提升,还增加了星间通信、空间变轨、手机直连等功能。

从传统航天的高成本负向循环,转向商业航天的低成本正向循环。这使得芯片厂商最新的器件,也能快速应用到航天市场。

从7nm的Versal系列开始,包括7nm VC1902、VE2302等型号,具备机器学习能力。内置大容量处理器系统,配置刷新单元等,与低轨道大量通信卫星5-7年的任务周期需求,更为匹配。

赛灵思的“整体迭代”相当慢,从2007年HotChips 大会上所说的“FPGA是上帝的礼物”,到被收购后官网上“支持”六代领先的硬件辅助验证,用时16年。

如果以Quickturn公司推出的第一款现代硬件仿真加速器作为起点,1988年到2022年,时间更是长达34年。

至于软件工具层面,Altera CEO表示“人工智能为FPGA市场的增长,提供了顺风机会”。

并直言赛灵思的AI应用设计工具(Vitis)“太复杂,不简洁”;相对来说,Altera的专用EDA软件,对用户使用的友好程度,据称可能已经业内是“最好”的了。

最近有雪友询问哪家FPGA比较“强”,因为硬件和专用EDA软件是紧耦合关系,如果将两者分开“细比”的话,对于用户开发设计的“总成本”无意义。

以主业涉及航天军工的复旦微电,在本月初启动的第七届“大学生电子设计大赛”为例,共有八道赛题,除了模拟电路设计和MCU应用设计两题外,其它6道题均与FPGA有关,包括:

服务多维堆叠芯片架构的"图划分(Partitioning)"——EDA硬件辅助验证行业的Partitioning,是将超大规模设计,划分到多块FPGA芯片上;复旦微的,则是将设计划分到一块芯片的不同“die”;

量子加密算法的FPGA硬件实现、在SoC芯片上构建RISC-V异构多核系统、增强的图像处理——则是算法加速;

在SoC芯片上的AI引擎设计实现和专用EDA软件下的AI算法部署这两道题,面向的是AI加速应用。

东土科技参股投资的国产FPGA厂商,源于中国科学院空天信息创新研究院的中科亿海微,今年2月份“官宣”其EDA软已接入DeepSeek,称其“为EDA行业注入变革性力量,开启FPGA应用开发新篇章”~

DeepSeek作为ChatGPT的升级和国内用户平替版,语言大模型在软件开发中,被工程师形容为“就像开盲盒”。

半导体行业具有通用芯片和专用芯片的钟摆效应,使得半定制化的FPGA,正迎来市场和技术形成共振的黄金发展时期,也是国内率先取得重大突破的细分赛道。

从1989年莱迪思IPO上市时起算,FPGA上市公司,已历经千禧年的互联网的造富狂欢,这两年的AI狂热。

上周是纳斯达克指数达到顶峰 25 周年,五年内飙升超过500%,《从互联网泡沫破裂,看今天 AI 热潮的未来》一文中,有观点认为那场互联网泡沫是一种所谓的「良性泡沫」,推动了革命性技术的迅速普及。

今天的美股巨头中,有六家科技公司都是互联网泡沫时期诞生或壮大的。

亚马逊股价处于低谷时,贝佐斯在致股东的年度公开信中,曾引用股神的导师本杰明·格雷厄姆名言:短期看,股市是投票器;时间够长,才是称重机。

至于股神巴菲特本人,曾在“赚钱不是靠头脑,而是性情”的公开演讲中,以道琼斯指数在长达17年时间,涨幅只有1个点为例:克服从众心理,你会变得非常富有。

对于好公司来说,股票的暂时下跌,也只是为了“倒车接人”。

曾经每股23元的茅台,市值45亿美元的英伟达,莫不如此。

NASA选定的承担登月运输任务的三家公司中,Intuitive Machines公司已经登陆资本市场,名头最响。作为新型商业航天公司,月球基建开拓者的代表,去年涨幅最大超过641.29%。

本月第二次任务失败后,股价深度回调,几乎抹平了去年的全部涨幅,但据说还有一次试错机会。

从NASA的按需购买服务,到承包运输合同的服务商Firefly公司,以及软件定义卫星的Loft Orbital公司,软件定义有效载荷的Colossus Compute,软件定义弹性计算的Resilent Computing公司。

真正的创新价值肯定不是技术本身,而是技术从奢侈品变成必需品的那一刻。

FPGA被发明四十年来,无论是"仿真加速"而生,还是"算力加速"而兴,会因尚未完全兑现的"AI加速"而盛吗?

FPGA在航天领域应用,目前都还是奢侈品。

作为空间电子设备的关键使能技术,地面数据中心的关键DNA,对于SRAM FPGA来说,在AI时代,历史不会简单重复,只会是行业进化的下一个阶段。

全文完,感谢您的耐心阅读。

#FPGA# #商业航天# #AI#

::参考资料::

[1] SpaceX的小卫星星座给中国商业航天的启示,险峰资本,2021

[2] Space: The $1.8 trillion opportunity for global economic growth, Mckinsey, 2024

[3] China 2024: Metrics of a Rising Power, Bryce Tech,2024

[4] FPGA Verification Accelerator,NASA JPL, 2008

[5] XRTC User of Fault Injection to Simulate Upsets in Reconfigurable FPGAs, Xilinx, 2008

[6] Soft Error Derating, or Architectural Vulnerability, Xilinx, 2011

[7] FPGA Network: Safety, Certification & Security, Xilinx, 2016

[8] Luna investor presentation,Luna Innovations, 2013

[9] FPGA and Functional Safety Challenges,Xilinx,2011

[10] AMD to Acquire Xilinx, AMD,2020

[11] Using Fault Injection for Characterization of SEU Mitigated FPGA Designs, Raytheon, 2020

[12] The Space Economy's Next Giant Leap, Morgan Stanley, 2017

[13] 成本相差5384倍,看SpaceX如何用工业级器件搞翻航天圈!国家空间科学中心,2020

[14] SpaceX!在座的各位,都是垃圾, 创业邦,2024

[15] 无尽空间,星轨战场,知远战略与防务研究所,2025

[16] 星链Starlink: 引领卫星互联网革命,国信证券,2024

智能硬件社区聚焦AI智能硬件技术生态,汇聚嵌入式AI、物联网硬件开发者,打造交流分享平台,同步全国赛事资讯、开展 OPC 核心人才招募,助力技术落地与开发者成长。

更多推荐

17

17 0

0- 0

已为社区贡献12条内容

已为社区贡献12条内容

所有评论(0)