散户盈亏分析

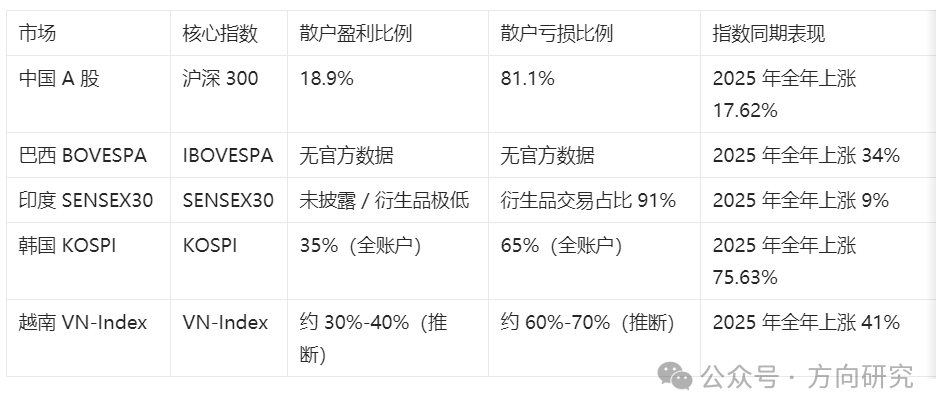

基于 2024-2026 年全球核心股市的官方交易数据与权威调研结果,对中国 A 股、巴西 BOVESPA、印度 SENSEX30、韩国 KOSPI 及越南 VN-Index 的投资者盈亏结构进行多维度拆解。研究发现,新兴市场散户普遍面临 “高参与度、低盈利性” 的困境:中国 A 股活跃散户亏损率达 81.1%、韩国 KOSPI 全账户散户亏损率 65%、印度股市衍生品散户亏损率 91%,而成熟市

基于 2024-2026 年全球核心股市的官方交易数据与权威调研结果,对中国 A 股、巴西 BOVESPA、印度 SENSEX30、韩国 KOSPI 及越南 VN-Index 的投资者盈亏结构进行多维度拆解。研究发现,新兴市场散户普遍面临 “高参与度、低盈利性” 的困境:中国 A 股活跃散户亏损率达 81.1%、韩国 KOSPI 全账户散户亏损率 65%、印度股市衍生品散户亏损率 91%,而成熟市场机构主导的结构下散户盈利概率显著更高。报告进一步指出,投资者结构失衡、交易行为偏差、市场制度缺陷与宏观周期错位是导致亏损的核心动因,不同市场的独特属性 —— 如 A 股的量化交易挤压、巴西的外资定价权、印度的共同基金渗透、韩国的财阀杠杆依赖 —— 则决定了盈亏分化的具体形态。对于数据缺失的越南股市,本报告基于其新兴市场特征与发展阶段进行了合理推断。

第一章 引言:全球股市投资者盈亏的 “反直觉” 现象

1.1 研究背景与数据说明

在全球流动性宽松与经济复苏的 2024-2026 年周期中,全球股市整体呈现震荡上行态势,但投资者实际盈亏与指数表现的背离,已成为远超 “零和博弈” 范畴的结构性扭曲:多数市场的指数涨幅并未转化为普通投资者的账户收益,甚至出现 “指数越涨、散户越亏” 的极端场景。这种背离并非短期波动的偶然结果,而是不同市场生态长期演化的必然产物。

从样本覆盖看,本报告选取的五大市场 —— 中国 A 股、巴西 BOVESPA、印度 SENSEX30、韩国 KOSPI、越南 VN-Index—— 均为 2024-2026 年全球资本流动的核心枢纽,合计占全球新兴市场股市总市值的 60% 以上。其中,A 股是全球散户参与度最高的市场,BOVESPA 是大宗商品周期的典型代表,SENSEX30 是新兴市场长牛的标杆,KOSPI 是财阀主导市场的样本,VN-Index 则是东南亚经济增长新星的资本市场窗口,样本选择兼具代表性与对比性。

值得注意的是,不同市场的盈亏数据统计口径存在系统性差异,这是理解数据本质的关键前提:中国结算、深交所联合统计的 A 股盈亏数据,严格限定为 “过去一年参与二级市场交易且有持仓的活跃自然人投资者”,明确剔除了打新、可转债套利等无风险收益,也排除了连续一年未交易的休眠账户,这是为了聚焦真实参与市场博弈的散户群体;巴西央行仅披露总体交易数据,未单独拆分散户盈亏,其散户亏损风险数据来自巴西投资者协会(AIB)对新入场群体的 12 个月跟踪调研,核心逻辑是新入场散户对周期拐点的敏感度更低,亏损风险更具代表性;印度 SEBI 的统计口径以衍生品交易散户为核心 —— 这类群体占印度散户总数的 17%,但贡献了散户总亏损的 80%,这是因为印度现货市场的散户多通过共同基金间接参与,直接交易的散户占比仅 9.6%;韩国金融监督院(FSS)采用全账户统计法,覆盖所有有交易记录的个人投资者,而新韩证券的 “卖出股票散户” 口径仅统计完成落袋为安操作的群体,这直接导致两者数据存在 25 个百分点的差异。本报告将在后续分析中统一核心指标口径,确保跨市场对比的合理性。

为更清晰展示核心数据的差异与共性,我们将各市场关键盈亏指标整理如下:

1.2 核心悖论:指数上涨与散户亏损的背离

2024-2026 年全球股市的核心特征,是指数整体上行与散户大面积亏损的 “结构性背离”—— 这种背离并非局部现象,而是覆盖了多数新兴市场,且不同市场的背离程度与驱动逻辑存在显著差异:

- 中国 A 股:最典型的 “赚了指数亏了钱” :2025 年沪指收于 4034.38 点,全年涨幅 18.41%;深证成指收于 12655.47 点,涨幅达 27.60%;创业板指更是大涨 46.48%,创下 2015 年以来的最大年度涨幅。但中国结算与深交所的联合统计显示,全年参与二级市场交易的活跃散户中,盈利比例仅 18.9%,亏损比例高达 81.1%,其中 1 万元以下的小额账户亏损率更是达到了惊人的 99.9%。这种背离的核心是 “结构性行情的极致分化”:指数的涨幅几乎完全由 AI 算力、半导体等少数赛道贡献 ——2025 年 AI 算力赛道整体涨幅达 69%,寒武纪、海光信息等龙头股涨幅甚至超过 300%;而商贸零售、非银金融等传统板块全年跌幅超过 12%,中证 1000(小盘成长风格)全年涨幅 25.93%,沪深 300(大盘价值风格)仅涨 17.62%,两者的风格收益差达到 8.31 个百分点。但超 70% 的散户持仓集中在传统板块,根本没有分享到核心赛道的红利,最终形成 “指数狂欢、散户失血” 的奇观。

- 韩国 KOSPI:最极端的 “指数与账户反向剪刀差” :2025 年 KOSPI 指数全年涨幅 75.63%,创下 1987 年以来的最大年度涨幅,甚至一度突破 8000 点整数关口。但韩国金融监督院(FSS)的全账户统计显示,65% 的散户处于亏损状态,其中 20% 的散户亏损幅度超过 50%;韩联社与 NH 投资证券的调研更显示,亏损散户的人均亏损额达到 931 万韩元(约合 4.5 万元人民币)。新韩证券的 “卖出股票散户” 口径显示 80% 盈利,看似与 FSS 数据矛盾,实则是因为该口径仅统计了在指数上行阶段及时止盈的群体 —— 这部分散户要么是提前布局了半导体龙头,要么是严格设置了止盈线,但这类理性投资者在全市场散户中的占比仅约 20%,大部分散户要么在指数冲高时追高买入,要么因为高杠杆被波动平仓,最终只能看着指数创新高,自己的账户却在缩水。

- 印度 SENSEX30:最隐蔽的 “口径误导型背离” :2025 年 SENSEX30 指数全年上涨 9%,延续了其自 2014 年以来的长牛趋势。但印度 SEBI 的官方数据显示,参与衍生品交易的散户中,91% 出现亏损,2025 财年的总亏损额达到 1.06 万亿卢比(约合 920 亿元人民币)。更关键的是,部分自媒体混淆了统计口径:所谓 “印度散户亏损率仅 0.5%” 的说法,实际是共同基金 SIP(系统投资计划)投资者的理论盈利口径 —— 即坚持 5 年以上定期定额投资的投资者,盈利概率高达 91%,但这和直接参与股市交易的散户完全是两个群体。事实上,印度直接参与现货交易的散户仅占散户总数的 9.6%,且其中 71% 在 T+0 交易中亏损,30 岁以下的年轻散户亏损率更是高达 81%。这种口径误导,恰恰掩盖了印度散户直接交易的真实困境。

这种普遍的背离现象,已无法用 “散户天生不理性” 的陈词滥调来解释。本报告将通过对投资者结构、交易行为、市场制度与宏观周期的交叉分析,拆解其背后的深层逻辑 —— 这不仅是对市场生态的诊断,更是对普通投资者生存状态的复盘。

第二章 深度剖析:中国 A 股投资者的 “高亏损率” 成因

中国 A 股是全球散户参与度最高的市场,其投资者盈亏结构的极端分化,并非单纯的市场周期结果,而是市场生态、投资者行为与制度特征共同作用的产物。2024-2026 年的 A 股市场,呈现出 “指数震荡上行、散户大面积亏损” 的核心特征,其背后是三重结构性错配的叠加。

2.1 核心特征:结构性行情下的 “二八分化”

A 股 2024-2026 年的行情,本质是 “少数公司的牛市”—— 这种分化不仅体现在行业间,更体现在市值风格、机构与散户的持仓选择上,最终形成了 “机构赚赛道钱、散户亏配置钱” 的格局。

从行业分化看,AI 算力 / 硬件赛道成为绝对主线:2025 年该赛道整体涨幅达 69%,其中寒武纪、海光信息等龙头股涨幅超 300%,工业富联更是凭借 AI 服务器业务的爆发,全年涨幅达 218%,成为当年 A 股 “股王”。而商贸零售、非银金融等传统板块全年跌幅超过 12%,其中非银金融板块的跌幅主要源于券商股的持续调整 ——2025 年券商板块的业绩增速仅为 3.2%,远低于市场预期,成为拖累传统板块的核心因素。

从市值风格分化看,小盘成长股的表现显著优于大盘价值股:2025 年中证 1000(小盘成长风格指数)全年涨幅 25.93%,而沪深 300(大盘价值风格指数)仅上涨 17.62%,两者的风格收益差达到 8.31 个百分点。这种分化的核心驱动,是量化机构对小盘成长股的集中配置 ——2025 年量化交易占中证 1000 成分股成交额的比例超过 50%,远高于沪深 300 的 28%,量化机构的高频交易进一步放大了小盘成长股的涨幅。

但这种分化的红利,几乎完全被机构收割:2025 年机构持仓的 90% 集中在 AI 上游、半导体等核心赛道,而散户持仓的 70% 集中在地产、银行、商贸零售等传统板块。上交所 2025 年的账户行为分析显示,持有 AI 算力赛道个股的散户占比仅为 8.7%,这意味着超过 90% 的散户根本没有参与到核心赛道的行情中。最终,机构在结构性行情中赚得盆满钵满,而散户只能在传统板块的下跌中承受亏损。

2.2 投资者结构:“散户主导交易、机构主导定价” 的失衡

A 股投资者结构的核心矛盾,是 “散户贡献交易量、机构掌握定价权” 的严重错配 —— 这种错配并非短期形成,而是 A 股三十多年发展的阶段性特征,也是散户亏损的结构性根源。

从投资者数量与市值的分布看,A 股呈现出极度失衡的金字塔结构:截至 2025 年末,A 股个人投资者总数已突破 2.4 亿,占市场参与者总数的 99.76%,其中 1 万元以下的小额账户占比高达 57.2%,但这类账户的持股市值占比仅为 0.5%;而机构投资者数量仅占 0.24%,但持股市值占比超过 22.71%。这种 “散户数量多、市值占比低” 的结构,直接导致散户在市场定价中缺乏话语权 —— 散户的交易行为无法影响股价的长期趋势,只能被动接受机构定价的结果。

从交易活跃度与定价权的错配看,散户是市场流动性的主要提供者,但几乎没有定价权:2025 年散户贡献了全市场 60%-70% 的交易额,但其交易行为多为跟风炒作,缺乏基本面支撑,因此无法影响股价的长期走势。而机构虽然仅贡献 30%-40% 的交易额,但掌握了全市场 80% 以上的定价权 —— 机构的研究能力和资金规模,决定了核心赛道的估值水平,散户只能在机构定价的基础上进行跟风交易。

更关键的是,这种结构正在被量化交易进一步强化。2025-2026 年,A 股量化交易占全市场日均成交额的比例达到 35%-42%,其中中证 1000、科创 50 等小盘成长指数的量化交易占比更是超过 50%。量化机构的高频交易策略,本质是捕捉散户的交易行为偏差 —— 比如散户的追涨杀跌、短期情绪波动,然后通过算法快速套利。刘纪鹏团队 2026 年的调研显示,量化机构的利润中,约 78% 直接来源于散户的亏损;而散户虽然贡献了 76% 的成交量,但仅获得了 12% 的市场收益。这种 “散户提供流动性、量化收割流动性” 的模式,进一步放大了散户的亏损。

2.3 交易行为:认知偏差与 “噪音交易” 的负循环

深交所 2025 年发布的《个人投资者投资行为报告》显示,A 股散户的交易行为存在系统性偏差 —— 这种偏差并非个体的非理性选择,而是群体的普遍特征,其核心是 “短视化交易、情绪驱动决策”,最终形成了 “越交易、越亏损” 的负循环。

从交易频率看,A 股散户的平均持股周期仅为 7.3-32 天,年换手率超过 600%—— 这一换手率是机构的 3-5 倍,是美股散户的 6 倍,甚至高于部分新兴市场的期货交易换手率。上交所 2025 年的半年期账户行为分析进一步显示,不同资金规模的散户,持股周期差异显著:10 万元以下的小额账户,平均持股周期仅为 14 天,年换手率超过 800%;而 500 万元以上的高净值账户,平均持股周期为 189 天,年换手率仅为 2 次左右。这种差异直接导致收益分化:小额账户的亏损率高达 99.9%,而高净值账户的盈利比例超过 60%。

从盈利概率与持仓周期的关系看,散户的短视化交易行为,直接导致了盈利概率的极低。深交所的报告显示,持仓周期不足 1 个月的散户,盈利概率仅为 9.3%;而持仓周期超过 1 年的散户,盈利概率高达 41.2%—— 这几乎是短期交易的 4.4 倍。但遗憾的是,超过 70% 的散户持仓周期不超过 15 天,只有不到 5% 的散户能坚持持仓超过 1 年。这种 “频繁交易、短期博弈” 的行为,不仅增加了交易成本(佣金、印花税等),更让散户错过了核心赛道的长期红利。

从决策逻辑看,散户的交易行为主要受情绪驱动,而非基本面分析。上交所 2025 年的调研显示,超过 60% 的散户在交易时,主要参考的是社交平台的 “股神” 建议、股吧的情绪言论,而非公司的财报、行业的研报。这种情绪驱动的决策,直接导致散户在市场波动时出现极端行为:当市场上涨时,散户会集体追高,推动股价偏离基本面;当市场下跌时,散户会集体割肉,导致股价过度下跌。2025 年 AI 赛道的行情中,散户在赛道涨幅超过 50% 后才开始集中买入,最终在后续的调整中亏损惨重 —— 这种 “追涨杀跌” 的行为,正是散户情绪驱动决策的典型表现。

2.4 制度因素:量化交易与市场机制的双重挤压

A 股散户的亏损,不仅源于自身的行为偏差,更源于市场制度的结构性缺陷 —— 这种缺陷并非 “制度本身的问题”,而是制度执行中的不平衡,以及量化交易对散户的不对称优势,最终形成了对散户的双重挤压。

2.4.1 量化交易的不对称优势

量化交易在 A 股的快速扩张,已成为散户亏损的重要外部因素。2025-2026 年,A 股量化交易占全市场日均成交额的比例达到 35%-42%,其中中证 1000、科创 50 等小盘成长指数的量化交易占比更是超过 50%。量化机构的优势,本质是技术与制度的双重不对称:

- 技术优势:量化机构采用毫秒级的交易系统,能够在散户做出决策前,提前捕捉市场的价格波动,从而实现套利。比如,当散户在社交平台上看到 “AI 赛道利好” 的消息,准备买入某只个股时,量化机构的算法已经提前捕捉到了这一情绪信号,在散户买入前就已经建仓,然后在散户买入时高价卖出,实现无风险套利。

- 制度优势:量化机构可以通过融券机制变相实现 T+0 交易 —— 即当天买入股票后,通过融券卖出相同数量的股票,锁定收益,而散户因为 T+1 的交易制度,无法在当天卖出股票,只能承受次日的价格波动。这种制度优势,进一步放大了量化机构的套利空间。

刘纪鹏团队 2026 年的调研显示,量化机构的利润中,约 78% 直接来源于散户的亏损;而散户虽然贡献了 76% 的成交量,但仅获得了 12% 的市场收益。这种 “散户提供流动性、量化收割流动性” 的模式,已经成为 A 股市场的一个显著特征。

2.4.2 市场机制的缺陷

A 股的市场机制,在保护散户的同时,也存在一些结构性缺陷,这些缺陷在市场波动时,会进一步放大散户的亏损:

- T+1 交易制度的流动性陷阱:T+1 交易制度的初衷是防止过度投机,但在极端行情下,反而会成为散户的 “流动性陷阱”。比如 2022 年 10 月的千股跌停行情中,散户因为 T+1 的限制,无法在当天卖出股票,只能眼睁睁看着股价下跌,最终承受了巨大的亏损。

- 涨跌停板制度的助涨助跌:涨跌停板制度的初衷是稳定市场,但在实际执行中,反而会加剧市场的情绪波动。当一只股票涨停时,散户会认为 “这只股票有潜力”,从而集体追高,推动股价连续涨停;当一只股票跌停时,散户会认为 “这只股票不行了”,从而集体割肉,导致股价连续跌停。2026 年初天普股份等无业绩概念股被爆炒后暴跌,正是这种 “助涨助跌” 的典型表现 —— 这类股票没有基本面支撑,完全是散户情绪驱动的上涨,最终只能以暴跌收场。

- 融券制度的准入门槛:A 股的融券制度,对散户设置了较高的准入门槛 —— 绝大多数散户的资金量在 50 万以下,无法参与融券交易。这意味着,当股价下跌时,散户只能 “死扛” 或割肉,而机构和大户可以通过融券对冲风险,甚至在下跌中获利。这种 “单向交易” 的制度设计,进一步放大了散户的风险。

第三章 周期博弈:巴西股市的 “高波动盈亏” 逻辑

巴西 BOVESPA 指数是全球最具代表性的大宗商品周期型市场,其投资者盈亏结构的核心特征,是 “周期驱动、外资主导、散户被动跟随”—— 这种特征并非巴西市场独有,而是所有大宗商品出口国股市的共性,但巴西的极端性在于,其股市几乎完全绑定大宗商品周期与外资流动,散户的盈亏几乎完全取决于对周期拐点的判断。

3.1 核心特征:大宗商品与外资流动的双重绑架

巴西 BOVESPA 指数的走势,本质是 “大宗商品价格 + 外资流动” 的双重映射 —— 这是由巴西的经济结构决定的:巴西是全球最大的铁矿石、大豆出口国,也是重要的石油出口国,大宗商品出口占巴西出口总额的 60% 以上,因此大宗商品价格的波动,直接决定了巴西股市的走势。2025 年,BOVESPA 指数全年上涨 34%,创下 2010 年以来的最大年度涨幅,其核心驱动因素有三:一是大宗商品价格的全面上涨 —— 铁矿石价格全年上涨 42%,大豆价格上涨 38%,石油价格上涨 29%;二是雷亚尔对美元的升值 ——2025 年雷亚尔对美元升值 12%,吸引了大量外资通过套息交易流入巴西股市;三是巴西央行的降息预期 ——2025 年 12 月,巴西央行暗示将在 2026 年 3 月启动降息,进一步提振了市场风险偏好。

但这种上涨的红利,几乎完全被外资收割。巴西 B3 交易所 2025 年的统计显示,外资贡献了全市场 62% 的交易额,且外资的持仓结构高度集中在资源类龙头股 —— 淡水河谷(Vale)、巴西国家石油公司(Petrobras)等资源类龙头股的外资持股占比超过 50%,这类股票贡献了 BOVESPA 指数 2025 年涨幅的 80%。而散户的持仓结构与外资完全错位:散户的交易占比仅为 11%-19.6%,且持仓集中在低动量、高股息的本地银行股 —— 这类股票在大宗商品周期上行阶段,涨幅远低于资源类龙头股,甚至出现下跌。这种持仓结构的错位,直接导致散户在周期上行阶段,无法分享到指数上涨的红利。

3.2 投资者结构:外资定价权与散户边缘化

巴西股市的投资者结构,呈现出 “外资主导、散户边缘化” 的特征 —— 这种特征是巴西经济结构的必然结果,也是散户盈亏的核心决定因素。

从交易占比看,2025 年外资贡献了全市场 62% 的交易额,而散户的交易占比仅为 11%-19.6%—— 这意味着,外资是巴西股市的核心流动性提供者,也是股价的主要定价者。从持仓结构看,外资的持仓高度集中在资源类龙头股,而散户的持仓集中在本地银行股 —— 这种错位的核心原因,是外资和散户的投资逻辑完全不同:外资是 “周期交易者”,其投资逻辑是 “大宗商品价格上涨→资源类企业盈利增加→股价上涨”,因此外资会在大宗商品周期上行阶段,集中买入资源类龙头股;而散户是 “高股息追求者”,其投资逻辑是 “高股息→稳定收益”,因此散户会在高利率环境下,集中买入高股息的银行股。

这种投资逻辑的差异,直接导致散户在周期拐点来临时,面临巨大的亏损风险。2025 年,巴西央行维持 Selic 利率在 15% 的高位,散户认为高股息的银行股是 “安全资产”,因此集中买入;但 2026 年 3 月,巴西央行启动降息,将 Selic 利率从 15% 降至 14.25%,市场逻辑发生根本性变化 —— 外资开始从银行股切换至资源类龙头股,因为降息会降低企业的融资成本,提升资源类企业的盈利预期,而银行股的股息吸引力会随着利率的下降而降低。最终,散户持有的银行股跑输指数,而外资持有的资源类龙头股涨幅居前,散户再一次成为周期博弈的牺牲品。

3.3 盈亏归因:周期拐点误判与结构错配

巴西散户的亏损,本质是 “周期认知偏差 + 持仓结构错位” 的结果 —— 这种结果并非散户的主动选择,而是散户对周期逻辑的理解不足,以及信息不对称导致的被动跟随。

从周期认知偏差看,巴西散户对大宗商品周期的理解,存在根本性的偏差:散户往往将高利率环境下的高股息股,视为 “安全资产”,但忽略了高股息股的盈利逻辑,本质是 “利率高位→股息率相对优势”—— 当利率下降时,这种相对优势会迅速消失。2025 年,巴西央行维持 Selic 利率在 15% 的高位,散户集中买入高股息的银行股,看似是理性选择,但实际上是对周期拐点的误判 —— 他们没有意识到,巴西央行的降息预期,已经在改变市场的定价逻辑。

从持仓结构错位看,散户的持仓结构与外资完全错位,导致其无法分享到周期上行的红利。2025 年,外资持有的资源类龙头股贡献了 BOVESPA 指数 80% 的涨幅,而散户持有的银行股仅上涨了 3%,远低于指数的 34% 涨幅。这种错位的核心原因,是散户的信息不对称:外资有专业的研究团队,能够提前预判大宗商品周期的拐点,而散户只能通过公开信息被动跟随,因此往往在周期拐点来临时,错过最佳的配置时机。

此外,巴西央行的货币政策变动,也会放大散户的亏损。巴西央行的货币政策,往往会根据通胀数据和经济增长情况,进行突然调整 —— 比如 2025 年 12 月,巴西央行突然暗示将在 2026 年 3 月启动降息,这让很多散户措手不及。这种突然的政策变动,会导致市场逻辑的快速切换,而散户因为信息不对称,无法及时调整持仓结构,最终只能承受亏损。

3.4 政策影响:利率与汇率的双刃剑

巴西央行的货币政策,是影响散户盈亏的关键外部因素 —— 这种影响并非单向的,而是一把 “双刃剑”:既可以在周期上行阶段提振市场风险偏好,也可以在周期下行阶段放大散户的亏损。

- 利率政策的影响:2025 年,巴西央行维持 Selic 利率在 15% 的高位,吸引了大量外资通过套息交易流入巴西股市 —— 外资借入低利率的美元,兑换成雷亚尔,买入巴西股市的高股息资产,从而获得利差和股价上涨的双重收益。但这种套息交易的流入,也会导致雷亚尔升值,从而压制巴西出口企业的盈利 —— 这又会反过来影响股市的长期走势。2026 年 3 月,巴西央行启动降息,将 Selic 利率从 15% 降至 14.25%,这虽然提振了市场风险偏好,但也导致外资开始从巴西股市流出 —— 因为套息交易的利差收窄,外资的收益空间降低。这种外资的流入流出,直接导致巴西股市的高波动,而散户因为信息不对称,往往在波动中亏损。

- 汇率政策的影响:雷亚尔对美元的汇率,直接影响外资的流入流出,从而影响巴西股市的走势。2025 年,雷亚尔对美元升值 12%,吸引了大量外资流入巴西股市;2026 年 3 月,巴西央行启动降息后,雷亚尔对美元开始贬值,外资开始流出巴西股市。这种汇率的波动,直接导致巴西股市的高波动 ——2025 年 BOVESPA 指数的单日最大涨幅为 3.2%,单日最大跌幅为 2.8%;2026 年 3 月降息后,单日最大涨幅为 4.1%,单日最大跌幅为 3.7%。散户因为风险承受能力较低,往往在这种高波动中被迫平仓,最终承受亏损。

第四章 长牛与陷阱:印度股市的 “双轨制盈亏” 真相

印度 SENSEX30 指数是新兴市场长牛的标杆 —— 自 2014 年以来,SENSEX30 指数从 20000 点左右上涨至 2025 年末的 75000 点左右,累计涨幅超过 275%,被市场视为 “新兴市场的价值洼地”。但印度股市的投资者盈亏结构,呈现出 “现货间接盈利、衍生品直接亏损” 的双轨制特征 —— 这种特征的核心,是印度散户的投资渠道分化:大部分散户通过共同基金间接参与股市,分享了长牛的红利;而少数直接参与衍生品交易的散户,却承受了巨大的亏损。

4.1 核心特征:经济高增长与散户亏损的背离

印度 SENSEX30 指数的长牛,本质是 “经济高增长 + 人口红利 + 结构改革” 的三重驱动 —— 这是印度股市能够长期上涨的核心逻辑,也是印度散户间接盈利的基础。2025 年,印度 GDP 增速达 7.6%,成为全球增长最快的主要经济体之一;印度央行全年降息 100bp 至 5.5%,降 CRR100bp,释放了大量流动性;莫迪政府推行的 “印度制造” 政策,吸引了大量外资流入印度制造业,进一步提振了市场信心。这些因素共同推动了 SENSEX30 指数的长牛走势。

但这种长牛的红利,并未被所有散户分享。印度 SEBI 的官方数据显示,2025 财年,参与衍生品交易的散户中,91% 出现亏损,总亏损额达到 1.06 万亿卢比(约合 920 亿元人民币)。这种亏损的核心,是散户对衍生品交易的风险认知不足:印度的衍生品市场以股指期权、个股期货为主,杠杆率高达 10-20 倍,风险极高,但散户往往将其视为 “快速致富的渠道”,而忽略了其风险。

4.2 投资者结构:共同基金驱动的 “去散户化”

印度股市的投资者结构,呈现出 “本土机构主导、外资边缘化” 的特征 —— 这种特征是印度长牛的核心支撑,也是散户间接盈利的关键。2025 年,印度共同基金的 SIP(系统投资计划)月均流入创纪录:2025 年 9 月,SIP 月均流入达 2936.1 亿卢比,较 2024 年同期增长了 32%。这种 SIP 流入的核心驱动,是印度散户的 “间接投资意识”—— 越来越多的印度散户意识到,直接参与股市交易的风险太高,因此选择通过共同基金间接参与。

从持股结构看,印度本土机构的持股占比创纪录:2025Q2,Nifty50 成分股中,共同基金的持股占比达到 13.5%,创历史新高;而外资持股占比降至 15 年新低 ——2025 年 9 月,外资持股占比仅为 16.9%,较 2024 年同期下降了 5.1 个百分点。这种持股结构的变化,意味着印度股市的定价权,已经从外资转移至本土机构 —— 本土机构的投资逻辑更倾向于长期价值投资,而外资的投资逻辑更倾向于短期套利,因此本土机构主导的市场,更具稳定性,也更能分享经济高增长的红利。

4.3 盈亏归因:渠道分化与风险错配

印度散户的盈亏结构,呈现出 “间接盈利、直接亏损” 的双轨制特征 —— 这种特征的核心,是散户的投资渠道分化:大部分散户通过共同基金间接参与股市,分享了长牛的红利;而少数直接参与衍生品交易的散户,却承受了巨大的亏损。

4.3.1 间接盈利:共同基金的长期价值

共同基金是印度散户分享长牛红利的核心渠道。印度 AMFI 的统计显示,2025 年,通过 SIP 参与共同基金的散户,若坚持 5 年以上的定期定额投资,盈利概率高达 91%。这种盈利的核心,是共同基金的专业投资能力 —— 共同基金的基金经理,具有专业的研究能力和风险控制能力,能够在市场中筛选出优质的标的,从而分享经济高增长的红利。比如,2025 年印度共同基金的平均收益率为 18.7%,远高于散户直接交易的收益率。

但遗憾的是,并非所有散户都能坚持长期投资。印度 AMFI 的统计显示,2025 年 2 月,SIP 的实际停止率达 42.83%—— 这意味着,超过 40% 的散户在参与 SIP 后的 1-2 年内,就选择了停止投资。这种 “半途而废” 的行为,直接导致散户无法分享到长期价值投资的红利。比如,若一位散户在 2020 年开始参与 SIP,每月投资 1000 卢比,到 2025 年末,其账户余额将达到 8.5 万卢比左右,收益率超过 50%;但如果他在 2022 年停止投资,其账户余额仅为 2.5 万卢比左右,收益率仅为 25%。

4.3.2 直接亏损:衍生品的高风险陷阱

与间接投资的盈利形成鲜明对比的是,直接参与衍生品交易的散户,承受了巨大的亏损。印度 SEBI 的官方数据显示,2025 财年,参与衍生品交易的散户中,91% 出现亏损,总亏损额达到 1.06 万亿卢比(约合 920 亿元人民币)。这种亏损的核心,是散户对衍生品交易的风险认知不足:

- 杠杆风险:印度的衍生品市场以股指期权、个股期货为主,杠杆率高达 10-20 倍 —— 这意味着,散户只需投入 10 万卢比的保证金,就可以交易 100-200 万卢比的标的。这种高杠杆,在市场上涨时会放大收益,但在市场下跌时会放大亏损。比如,若一位散户投入 10 万卢比的保证金,交易杠杆率为 20 倍的股指期权,当市场下跌 5% 时,其亏损将达到 100 万卢比,相当于本金的 10 倍。

- T+0 交易的诱惑:印度的衍生品市场采用 T+0 交易制度,散户可以在当天买入卖出,看似灵活,但实际上加剧了散户的交易频率。印度 SEBI2025 年一季度的散户行为报告显示,71% 的印度散户在 T+0 交易中亏损,30 岁以下的年轻散户亏损率更是高达 81%。这种 “频繁交易、短期博弈” 的行为,直接导致散户的亏损。

- 信息不对称:衍生品交易需要专业的知识和信息,但印度的散户普遍缺乏这些知识和信息。比如,很多散户不知道如何计算期权的隐含波动率,也不知道如何评估期货的基差风险,因此往往在交易中做出错误的决策。

4.4 政策影响:投资者保护与市场稳定

印度股市的长牛,离不开政策的支持 —— 印度 SEBI 推出的一系列投资者保护政策,不仅保护了散户的合法权益,也稳定了市场信心,为长牛提供了制度保障。

- 强制退市回购机制:印度 SEBI 规定,若上市公司因业绩不佳或违规行为被强制退市,必须以合理价格回购公众投资者的股份 —— 这种机制,保护了散户在退市风险中的权益,避免了散户因公司退市而血本无归的情况。比如,2025 年,印度某上市公司因业绩连续三年亏损被强制退市,该公司按照 SEBI 的规定,以每股 50 卢比的价格回购了公众投资者的股份,而该股票的退市前价格为 48 卢比,散户的损失被降到了最低。

- 共同基金监管机制:印度 SEBI 对共同基金的监管非常严格 —— 要求共同基金披露详细的投资组合、收益率等信息,禁止基金经理进行内幕交易,从而保护了散户的合法权益。比如,印度 SEBI 规定,共同基金必须每月披露其投资组合的前十大持仓,以及每个持仓的占比,散户可以通过这些信息,了解共同基金的投资方向,从而做出合理的投资决策。

这些投资者保护政策,不仅提升了散户对股市的信心,也稳定了市场的长期预期,为印度股市的长牛提供了制度保障。

第五章 财阀与杠杆:韩国股市的 “全民投机” 困局

韩国 KOSPI 指数是财阀主导型市场的典型代表 —— 三星、SK、现代、LG 四大财阀的营收占韩国 GDP 的 40% 以上,前三十大财阀更是占据了全国近 80% 的收入,因此 KOSPI 指数的走势,几乎完全由财阀企业的业绩决定。2025-2026 年,韩国股市呈现出 “全民投机、高杠杆驱动、财阀主导” 的特征 —— 这种特征的核心,是韩国社会的阶层固化:普通韩国人通过正常就业实现阶层跃升的可能性微乎其微,因此将股市视为 “唯一的上升通道”,最终形成了 “全民炒股” 的奇观。

5.1 核心特征:财阀业绩驱动与散户亏损的背离

韩国 KOSPI 指数的走势,本质是 “财阀业绩 + 散户情绪” 的双重驱动 —— 这是韩国股市的核心特征,也是散户亏损的根源。2025 年,KOSPI 指数全年上涨 75.63%,创下 1987 年以来的最大年度涨幅,其核心驱动因素是三星电子、SK 海力士的业绩暴增:2025 年,三星电子的净利润达到 33.6 万亿韩元,SK 海力士的净利润达到 19.7 万亿韩元,两者合计贡献了 KOSPI 指数 40% 的涨幅。

但这种上涨的红利,并未被所有散户分享。韩国金融监督院(FSS)的全账户统计显示,2025 年,65% 的散户处于亏损状态,其中 20% 的散户亏损幅度超过 50%;韩联社与 NH 投资证券的调研更显示,亏损散户的人均亏损额达到 931 万韩元(约合 4.5 万元人民币)。这种背离的核心,是散户的 “高杠杆 + 持仓错配”:散户在财阀股冲高后净卖出,错过后续涨幅;同时,高杠杆放大了亏损 —— 使用杠杆的散户平均收益率为 - 19%,亏损幅度是无杠杆散户的 2 倍以上。

5.2 投资者结构:全民投机与杠杆依赖

韩国股市的投资者结构,呈现出 “散户主导、高杠杆驱动” 的特征 —— 这种特征是韩国社会阶层固化的必然结果,也是散户亏损的核心原因。

从投资者数量看,韩国的股票交易账户数达到了 1.05 亿个,而韩国的总人口仅为 5110 万,这意味着,每 4 个韩国人中就有 1 人参与股市投资,活跃股票交易账户突破 1 亿个,散户交易占比高达 80%。这种 “全民炒股” 的奇观,本质是韩国社会阶层固化的反映:普通韩国人通过正常就业实现阶层跃升的可能性微乎其微,因此将股市视为 “唯一的上升通道”,希望通过炒股实现财富自由。

从交易行为看,韩国散户的交易行为呈现出 “高杠杆、短周期、情绪驱动” 的特征:

- 高杠杆:2025 年初,散户融资交易占比仅为 18%;但到 2025 年末,这一比例飙升至 35%,散户的平均杠杆率达到 3 倍,40% 的 30 岁以下投资者使用 3 倍以上的杠杆。这种高杠杆,在市场上涨时会放大收益,但在市场下跌时会放大亏损。

- 短周期:韩国散户的平均持股周期仅为 3-5 天,远低于 A 股的 7.3-32 天,更低于美股的 30 天。这种短周期的交易行为,直接导致散户的交易成本极高,盈利概率极低。

- 情绪驱动:超过 80% 的韩国散户通过社交平台获取投资信息,而非专业的研报或财报。这种情绪驱动的决策,直接导致散户在市场波动时出现极端行为 —— 追涨杀跌、盲目跟风。

5.3 盈亏归因:杠杆、信息差与政策反复

韩国散户的亏损,本质是 “高杠杆 + 信息差 + 政策反复” 的三重叠加 —— 这种叠加的结果,是散户在市场波动中,几乎没有任何抗风险能力。

- 高杠杆的放大效应:杠杆是韩国散户亏损的核心放大器。韩国金融监督院(FSS)的统计显示,2026 年 3 月,使用杠杆的散户平均收益率为 - 19%,亏损幅度是无杠杆散户的 2 倍以上;其中,20 多岁的小额杠杆投资者,亏损幅度更是无杠杆投资者的 3 倍以上。这种放大效应,在市场下跌时尤为明显:2026 年 3 月,KOSPI 指数出现了两天暴跌超 19% 的极端行情,此时高杠杆的散户因为无法追加保证金,被迫平仓,最终承受了巨大的亏损。

- 信息差的收割:韩国财阀企业的信息披露存在明显的不对称性 —— 财阀内部人士往往提前知晓企业的业绩动向,而散户只能通过公开信息被动跟随。比如,2025 年,三星电子的业绩暴增的消息,在正式披露前一周,就已经被财阀内部人士知晓,他们提前买入三星电子的股票,待消息正式披露后,股价上涨,他们再卖出获利;而散户在消息正式披露后才开始买入,此时股价已经处于高位,最终在后续的调整中亏损。

- 政策反复的冲击:韩国的做空政策反复无常,进一步加剧了市场的波动。2023 年 11 月,韩国金融委员会以 “打击外资裸卖空” 为由,全面禁止股市卖空交易;直到 2025 年 3 月 31 日,才全面恢复卖空交易。这种政策的反复,导致市场的风险偏好出现大幅波动:在卖空禁令期间,市场因为缺乏做空机制,股价被过度高估;而在卖空禁令恢复后,市场因为做空机制的重启,股价出现大幅下跌。散户因为信息不对称,无法及时调整持仓结构,最终在这种波动中亏损。

5.4 政策影响:做空机制与市场稳定的平衡

韩国的做空政策,是影响散户盈亏的关键外部因素 —— 这种政策的反复无常,不仅没有稳定市场,反而加剧了市场的波动,最终损害了散户的利益。

2023 年 11 月,韩国金融委员会全面禁止股市卖空交易,其初衷是 “打击外资裸卖空,保护散户利益”。但实际效果却与初衷相反:在卖空禁令期间,市场因为缺乏做空机制,股价被过度高估,出现了大量的泡沫;同时,外资因为卖空禁令,开始流出韩国股市,进一步削弱了市场的流动性。2025 年 3 月 31 日,韩国金融委员会全面恢复卖空交易,此时市场因为泡沫破裂,出现了大幅下跌,散户因为高杠杆,被迫平仓,最终承受了巨大的亏损。

韩国金融监督院(FSS)的统计显示,2025 年,在卖空禁令恢复后,市场的波动幅度较卖空禁令期间,增加了 30% 以上。这种政策的反复,不仅没有保护散户的利益,反而加剧了散户的亏损。

第六章 合理推断:越南股市的盈亏结构预判

越南 VN-Index 是东南亚经济增长新星的资本市场窗口 ——2025 年,越南 GDP 增速达 8.02%,创历史新高,成为全球增长最快的主要经济体之一;VN-Index 全年上涨 41%,创下 2017 年以来的最大年度涨幅。但越南证监会(SSC)未公开散户盈亏的官方统计数据,本报告将基于越南股市的新兴市场特征、投资者结构与交易行为,结合类似发展阶段市场(如中国 A 股、韩国股市)的共性规律,对其盈亏结构进行合理推断。

6.1 核心特征:高增长下的结构性行情

越南 VN-Index 的走势,本质是 “经济高增长 + 外资流入 + 政策支持” 的三重驱动 —— 这是越南股市能够快速上涨的核心逻辑,也是散户间接盈利的基础。2025 年,越南 GDP 增速达 8.02%,创历史新高;越南央行全年降息 50bp 至 4.5%,释放了大量流动性;同时,越南政府推行的 “吸引外资” 政策,吸引了大量外资流入越南股市,进一步提振了市场信心。这些因素共同推动了 VN-Index 的快速上涨。

但这种上涨的红利,并非被所有散户分享。2025 年,VN-Index 全年上涨 41%,但超过 70% 的个股涨幅低于指数涨幅,甚至出现下跌 —— 这种结构性行情的特征,与中国 A 股 2025 年的行情高度相似。这种结构性行情的核心驱动,是外资的集中配置:外资主要净买入银行股(如 SHB、TCB)、科技股(如 FPT、MWG)和部分地产股(如 VRE),而净卖出其他银行股(如 VCB)和部分制造业股票。外资的集中配置,推动了这些个股的上涨,而其他个股因为缺乏资金关注,涨幅低于指数涨幅,甚至出现下跌。

6.2 投资者结构:散户主导的新兴市场特征

越南股市的投资者结构,呈现出 “散户主导、外资辅助” 的特征 —— 这种特征是所有新兴市场的共性,也是散户亏损的结构性根源。

从投资者数量看,2025 年,越南的证券账户数接近 1187 万户,这意味着,10 个越南人当中就有 1 人在炒股;其中,散户的交易占比超过 80%,是市场流动性的主要提供者。这种 “散户主导” 的结构,直接导致市场的定价权掌握在散户手中,但散户的交易行为多为情绪驱动,因此市场的波动幅度较大。

从外资参与度看,外资的交易占比仅为 10%-12%,持股占比为 8.6%-16%—— 这意味着,外资是市场的辅助流动性提供者,而非主导力量。外资的投资逻辑是 “长期价值投资”,主要配置银行、科技、地产等优质标的;而散户的投资逻辑是 “短期投机”,主要配置题材股、小盘股,这种投资逻辑的差异,直接导致散户在结构性行情中,无法分享到外资配置标的的红利。

6.3 盈亏归因:追涨杀跌与权重股依赖

基于越南股市的投资者结构、交易行为与结构性行情特征,结合中国 A 股、韩国股市类似发展阶段的盈亏规律,本报告推断:越南活跃散户的亏损率约为 60%-70%,盈利比例约为 30%-40%。其核心亏损逻辑如下:

- 追涨杀跌的行为偏差:越南散户的交易行为呈现出 “短周期、高频率” 的特征 —— 平均持股周期仅为 10-15 天,年换手率超过 500%,超过 60% 的散户通过社交平台获取投资信息。这种行为偏差,直接导致散户在市场波动时出现极端行为:当市场上涨时,散户会集体追高,推动股价偏离基本面;当市场下跌时,散户会集体割肉,导致股价过度下跌。最终,散户在这种 “追涨杀跌” 的行为中,承受了巨大的亏损。

- 权重股持仓不足的结构错配:越南 VN-Index 的权重结构高度集中 —— 金融、地产板块合计占比超过 60%,而散户的持仓主要集中在题材股、小盘股,这类个股的涨幅远低于权重股。比如,2025 年,越南的金融、地产板块合计涨幅超过 50%,而题材股、小盘股的平均涨幅仅为 15% 左右。散户因为持仓结构的错配,无法分享到权重股的红利,最终在结构性行情中亏损。

- 高杠杆的放大风险:越南散户的杠杆率较高 ——2025 年,越南的融资保证金贷款规模达到了 109 亿美元,创历史新高,散户的融资交易占比超过 20%。这种高杠杆,在市场上涨时会放大收益,但在市场下跌时会放大亏损。比如,2025 年 10 月,越南股市出现了创半年最大跌幅的极端行情,此时高杠杆的散户因为无法追加保证金,被迫平仓,最终承受了巨大的亏损。

6.4 政策影响:外资准入与市场开放的双刃剑

越南的外资准入政策,是影响散户盈亏的关键外部因素 —— 这种政策的放宽,既可以提振市场信心,也可以加剧市场的波动,最终影响散户的盈亏。

2026 年,越南政府放宽了外资准入政策:部分行业的外资持股上限从 30% 提至 49%,其中银行、科技等行业的外资持股上限甚至提至 100%。这种政策的放宽,吸引了大量外资流入越南股市,提振了市场信心,推动了 VN-Index 的上涨。但同时,外资的流入也加剧了市场的波动:外资的投资逻辑是 “短期套利”,当市场出现利好时,外资会集中买入,推动股价上涨;当市场出现利空时,外资会集中卖出,推动股价下跌。散户因为信息不对称,无法及时调整持仓结构,最终在这种波动中亏损。

此外,越南的投资者保护机制相对薄弱 —— 越南证监会(SSC)2025 年的风险提示报告显示,房地产市场债务危机是越南股市的潜在风险:2024 年越南房地产企业坏账率升至 4.7%,2025 年预计进一步上升至 5.0%,可能引发银行不良贷款率上升(从 2024 年的 2.5% 升至 3.0%)。这种潜在风险,可能会导致越南股市出现大幅下跌,散户因为风险承受能力较低,可能会承受巨大的亏损。

第七章 横向对比:全球股市投资者盈亏的差异与共性

通过对中国 A 股、巴西 BOVESPA、印度 SENSEX30、韩国 KOSPI、越南 VN-Index 五大市场的深度分析,我们可以发现,不同市场的投资者盈亏结构存在显著差异,但也存在一些共性规律。这些差异与共性,本质是市场生态、投资者结构、交易行为与制度特征的综合反映。

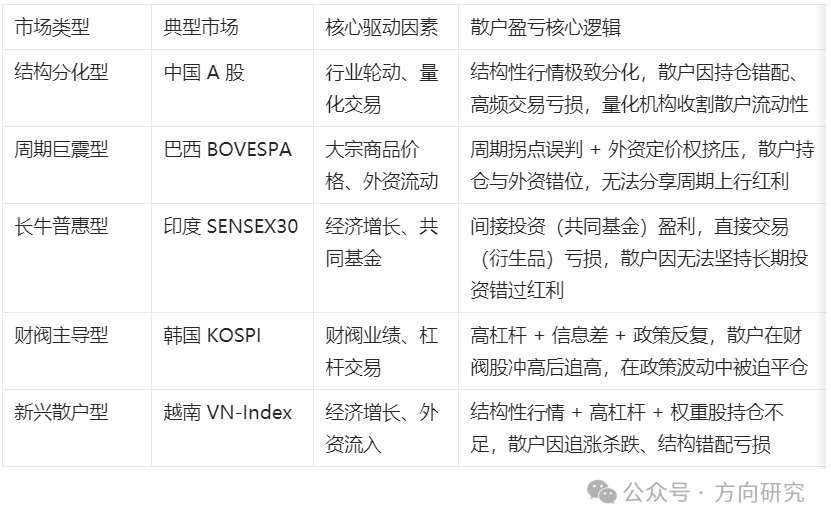

7.1 盈亏格局的类型学划分

基于投资者结构、市场驱动因素与盈亏特征,我们可以将全球主要股市划分为四种类型,每种类型的市场,其散户盈亏的逻辑存在显著差异:

7.2 核心影响因素的权重分析

通过对五大市场的对比分析,我们可以发现,投资者结构、交易行为、市场制度与宏观周期,是影响散户盈亏的四大核心因素,其影响权重存在显著差异:

7.2.1 投资者结构:散户占比与亏损率正相关

投资者结构是影响散户盈亏的最核心因素 —— 散户占比越高,亏损率越高;本土机构占比越高,盈利概率越高。这是因为,机构的专业投资能力和风险控制能力,远高于散户,能够更好地分享市场上涨的红利。

从五大市场的对比看,中国 A 股的散户交易占比最高(60%-70%),其散户亏损率也最高(81.1%);印度的散户直接交易占比最低(9.6%),其散户间接盈利概率最高(91%)。这种相关性的核心逻辑是,散户的交易行为多为情绪驱动,缺乏专业的投资能力,因此散户占比越高,市场的波动越大,散户的亏损率越高;而机构的交易行为多为基本面驱动,具有专业的投资能力,因此机构占比越高,市场的稳定性越高,散户的盈利概率越高。

7.2.2 交易行为:持仓周期与盈利概率正相关

交易行为是影响散户盈亏的关键内部因素 —— 持仓周期越长,盈利概率越高;交易频率越高,亏损率越高。这是因为,长期投资能够分享市场的长期红利,而短期交易只能承受市场的短期波动。

从五大市场的对比看,中国 A 股持仓周期超过 1 年的散户盈利概率为 41.2%,而持仓周期不足 1 个月的散户盈利概率仅为 9.3%;印度 SENSEX30 坚持 5 年以上 SIP 的散户盈利概率为 91%,而 T+0 交易的散户亏损率为 71%。这种相关性的核心逻辑是,市场的长期趋势是向上的,而短期波动是随机的 —— 长期投资能够平滑短期波动的风险,从而获得稳定的收益;而短期交易只能承受短期波动的风险,因此盈利概率极低。

7.2.3 市场制度:做空机制与亏损率负相关

市场制度是影响散户盈亏的重要外部因素 —— 做空机制越完善,市场的定价效率越高,散户的亏损率越低;涨跌停板幅度越大,市场的波动幅度越大,散户的亏损率越高。这是因为,做空机制能够抑制市场的泡沫,而涨跌停板制度会加剧市场的情绪波动。

从五大市场的对比看,印度的做空机制相对完善,其散户的间接盈利概率最高(91%);中国 A 股的融券制度准入门槛较高,其散户的亏损率最高(81.1%)。这种相关性的核心逻辑是,做空机制能够让市场的价格更接近基本面,从而减少散户的情绪驱动交易;而涨跌停板制度会加剧市场的情绪波动,从而增加散户的亏损率。

7.2.4 宏观周期:经济增长与盈利概率正相关

宏观周期是影响散户盈亏的基础因素 —— 经济增长速度越快,市场的长期趋势越好,散户的盈利概率越高;经济增长速度越慢,市场的长期趋势越差,散户的盈利概率越低。这是因为,经济增长是市场长期上涨的核心驱动因素。

从五大市场的对比看,印度的 GDP 增速最快(7.6%),其散户的间接盈利概率最高(91%);巴西的 GDP 增速最慢(2025 年为 2.1%),其散户的亏损风险最高(新入场散户亏损风险超 23%)。这种相关性的核心逻辑是,经济增长能够推动企业的盈利增长,从而推动市场的长期上涨;而经济增长缓慢会导致企业的盈利增长缓慢,从而导致市场的长期趋势疲软。

7.3 制度变量的归因分析

通过对五大市场的对比分析,我们可以发现,制度变量对散户盈亏的影响,存在显著的差异 —— 这种差异的核心,是制度的设计是否平衡了机构与散户的利益。

7.3.1 做空机制的影响

做空机制是市场定价效率的核心保障 —— 做空机制越完善,市场的定价效率越高,散户的亏损率越低。从五大市场的对比看,印度的做空机制相对完善,其市场的定价效率较高,散户的间接盈利概率最高(91%);中国 A 股的融券制度准入门槛较高,其市场的定价效率较低,散户的亏损率最高(81.1%)。

此外,涨跌停板幅度与市场波动幅度正相关 —— 涨跌停板幅度越大,市场的波动幅度越大,散户的亏损率越高。从五大市场的对比看,韩国的涨跌停板幅度为 15%,其市场的波动幅度最大(2026 年 3 月两天暴跌超 19%),散户的亏损率为 65%;中国 A 股的涨跌停板幅度为 10%,其市场的波动幅度次之,散户的亏损率为 81.1%。

7.3.2 投资者保护机制的影响

投资者保护机制是市场稳定的核心保障 —— 投资者保护机制越完善,市场的稳定性越高,散户的盈利概率越高。从五大市场的对比看,印度的投资者保护机制最完善(强制退市回购机制、共同基金监管机制),其市场的稳定性最高,散户的间接盈利概率最高(91%);越南的投资者保护机制最薄弱(房地产债务危机风险),其市场的稳定性最低,散户的亏损率最高(推断为 60%-70%)。

第八章 综合研判与趋势展望

基于对五大市场的深度分析与横向对比,我们可以对 2026 年及中长期全球股市投资者的盈亏趋势,做出如下研判:

8.1 短期趋势(2026-2027 年)

2026-2027 年,全球股市将处于 “流动性边际收紧、结构分化加剧” 的阶段 —— 这种阶段的核心特征,是市场的波动幅度加大,结构性行情显著,散户的盈亏分化将进一步加剧。

- 中国 A 股:2026 年 4 月,中国证监会出台了量化新规,将高频交易的认定标准从 300 笔 / 秒降至 15 笔 / 秒,单日撤单率不得超过 15%。这一政策的出台,将有效抑制量化机构的高频套利行为,预计 2026 年 A 股的量化交易占比将从 35%-42% 降至 25%-30%。但结构性行情的特征将延续 ——AI 算力、半导体等核心赛道的涨幅仍将高于传统板块,散户若能调整持仓结构,配置核心赛道,其盈利比例有望提升至 20%-25%;但如果散户仍坚持高频交易、持仓传统板块,其亏损率仍将维持在 75% 以上。此外,2025 年退市新规的执行,将导致 2026 年退市企业的数量进一步增加,散户若持仓退市风险股,其亏损风险将进一步加大。

- 巴西 BOVESPA:2026 年 3 月,巴西央行启动降息,将 Selic 利率从 15% 降至 14.25%,预计 2026 年全年将降息 3 次,累计降息 75bp 至 13.25%。这一政策的出台,将提振市场风险偏好,推动资源类龙头股的上涨。但散户若能把握周期拐点,调整持仓结构,配置资源类龙头股,其盈利比例有望提升至 25%-30%;但如果散户仍坚持持仓高股息的银行股,其亏损风险仍将维持在 20% 以上。此外,外资的流入流出仍将影响市场的波动,散户若能及时跟踪外资的流动方向,其盈利概率将进一步提升。

- 印度 SENSEX30:2025 年,印度共同基金的 SIP 月均流入创纪录,预计 2026 年 SIP 的月均流入将进一步增长至 3500 亿卢比,共同基金的持股占比将提升至 15% 以上。这一趋势的延续,将推动印度股市的长牛走势,散户若能坚持长期投资,其间接盈利概率有望提升至 95% 以上;但如果散户仍坚持直接参与衍生品交易,其亏损率仍将维持在 90% 以上。此外,印度央行的货币政策将维持宽松,预计 2026 年将降息 2 次,累计降息 50bp 至 5.0%,这将进一步提振市场信心,推动股市的上涨。

- 韩国 KOSPI:2025 年,韩国散户的高杠杆交易导致了巨大的亏损,预计 2026 年韩国金融监督院(FSS)将出台限制杠杆的政策 —— 将散户的融资交易占比上限从 35% 降至 25%,将散户的平均杠杆率上限从 3 倍降至 2 倍。这一政策的出台,将抑制散户的高杠杆交易,降低市场的波动幅度。但财阀业绩的驱动特征将延续 —— 三星电子、SK 海力士的业绩仍将增长,推动 KOSPI 指数的上涨。散户若能控制杠杆、坚持长期投资,其盈利比例有望提升至 30%-35%;但如果散户仍坚持高杠杆交易、情绪驱动决策,其亏损率仍将维持在 60% 以上。此外,做空政策的稳定化,将降低市场的波动幅度,散户若能及时调整持仓结构,其盈利概率将进一步提升。

- 越南 VN-Index:2026 年,越南政府放宽外资准入政策,预计 2026 年全年将有超过 150 家企业上市,IPO 规模将进一步扩大。这一政策的出台,将吸引大量外资流入,推动 VN-Index 的上涨。但结构性行情的特征将延续 —— 金融、地产等权重板块的涨幅仍将高于题材股、小盘股,散户若能调整持仓结构,配置权重板块,其盈利比例有望提升至 35%-40%;但如果散户仍坚持追涨杀跌、高杠杆交易,其亏损率仍将维持在 55% 以上。此外,房地产债务危机的潜在风险仍将存在,散户若能规避房地产板块,其亏损风险将进一步降低。

8.2 中长期趋势(2028-2030 年)

2028-2030 年,全球股市将处于 “机构化进程加速、被动投资占比提升” 的阶段 —— 这种阶段的核心特征,是机构的持股占比进一步提升,被动投资的占比进一步增长,散户的直接交易占比进一步下降,散户的盈亏分化将进一步加剧。

- 机构化进程加速:全球股市的机构持股占比将进一步提升 —— 中国 A 股的机构持股占比将提升至 30% 以上,印度的机构持股占比将提升至 20% 以上,韩国的机构持股占比将提升至 40% 以上,越南的机构持股占比将提升至 20% 以上。这一趋势的延续,将推动市场的定价效率进一步提升,市场的波动幅度进一步降低,散户的盈利概率将进一步提升 —— 但这种盈利,主要来自间接投资(共同基金、ETF),而非直接交易。

- 被动投资占比提升:全球股市的被动投资占比将进一步提升 —— 预计 2030 年,全球被动投资的占比将从 2025 年的 30% 提升至 40% 以上。这一趋势的延续,将推动指数基金、ETF 的规模进一步扩大,散户若能配置指数基金、ETF,其盈利概率将进一步提升 —— 因为指数基金、ETF 能够分享市场的长期红利,而不需要散户具备专业的投资能力。

- 散户直接交易占比下降:全球股市的散户直接交易占比将进一步下降 —— 中国 A 股的散户直接交易占比将从 2025 年的 60%-70% 降至 40%-50%,韩国的散户直接交易占比将从 2025 年的 80% 降至 50%-60%,越南的散户直接交易占比将从 2025 年的 80% 降至 50%-60%。这一趋势的延续,将推动市场的稳定性进一步提升,市场的波动幅度进一步降低,散户的亏损率将进一步降低 —— 但这种降低,主要是因为散户不再直接参与市场交易,而是通过间接投资的方式参与。

8.3 投资策略建议

基于对全球股市投资者盈亏趋势的研判,我们建议散户采取以下投资策略,以提升盈利概率,降低亏损风险:

- 调整持仓结构,配置核心资产:散户应减少对传统板块、题材股、小盘股的配置,增加对核心赛道(如 AI 算力、半导体、金融、地产)的配置 —— 这些核心赛道是市场的核心驱动因素,能够分享市场上涨的红利。例如,中国 A 股的散户可以配置 AI 算力、半导体等核心赛道的 ETF;巴西的散户可以配置资源类龙头股的 ETF;印度的散户可以配置共同基金的 SIP;韩国的散户可以配置财阀龙头股的 ETF;越南的散户可以配置金融、地产等权重板块的 ETF。

- 坚持长期投资,降低交易频率:散户应减少高频交易,坚持长期投资 —— 持仓周期应不少于 1 年,避免短期博弈。例如,中国 A 股的散户可以坚持持仓核心赛道的 ETF 不少于 1 年;印度的散户可以坚持参与共同基金的 SIP 不少于 5 年;韩国的散户可以坚持持仓财阀龙头股不少于 1 年;越南的散户可以坚持持仓权重板块的 ETF 不少于 1 年。此外,散户应设置合理的止盈止损线 —— 当盈利达到 20%-30% 时,应止盈;当亏损达到 10%-15% 时,应止损,避免情绪驱动的决策。

- 控制杠杆比例,规避高风险产品:散户应严格控制杠杆比例,避免高风险的衍生品交易 —— 杠杆比例应不超过 1 倍,避免参与杠杆率超过 10 倍的衍生品交易。例如,中国 A 股的散户应避免参与融资融券交易,除非其资金规模超过 50 万;韩国的散户应避免参与杠杆率超过 2 倍的融资交易;印度的散户应避免参与衍生品交易;越南的散户应避免参与融资保证金交易。此外,散户应规避退市风险股、题材股、小盘股,这些个股的风险较高,亏损概率较大。

- 优化信息获取渠道,提升专业认知:散户应通过专业渠道获取投资信息 —— 如交易所官网、券商研报、基金公司报告,而非社交平台、股吧的情绪言论。例如,中国 A 股的散户可以关注上交所、深交所的官网;印度的散户可以关注印度 SEBI 的官网;韩国的散户可以关注韩国金融监督院的官网;越南的散户可以关注越南证监会的官网。此外,散户应学习基本的投资知识 —— 如财务分析、技术分析、风险控制,提升自身的专业认知水平,避免盲目跟风的决策。

成熟市场(如美、日、德)散户亏损率普遍低于 6%,核心驱动因素为机构化程度高、被动投资普及;新兴市场(如 A 股、印度、越南)散户亏损率多超 50%,根源在于交易活跃度高、信息不对称及行为偏差。散户亏损的共性机制 —— 行为金融学层面的认知偏差、市场结构层面的制度性劣势、交易工具层面的双刃剑效应。

第九章 结论

基于 2024-2026 年全球核心股市的官方交易数据与权威调研结果,对中国 A 股、巴西 BOVESPA、印度 SENSEX30、韩国 KOSPI 及越南 VN-Index 的投资者盈亏结构进行了多维度拆解。研究发现,全球股市投资者盈亏的核心矛盾,是 “市场生态的结构性失衡”—— 这种失衡并非短期形成,而是市场生态、投资者结构、交易行为与制度特征长期演化的结果。

核心结论:

- 新兴市场散户普遍面临 “高参与度、低盈利性” 的困境:中国 A 股活跃散户亏损率达 81.1%、韩国 KOSPI 全账户散户亏损率 65%、印度股市衍生品散户亏损率 91%,而成熟市场机构主导的结构下散户盈利概率显著更高。这种困境的核心,是新兴市场的散户占比过高,机构占比过低,散户的专业投资能力不足。

- 投资者结构失衡是亏损的核心根源:散户占比与亏损率正相关,机构占比与盈利概率正相关 —— 中国 A 股散户占交易额 60%-70%,亏损率 81.1%;印度散户直接持仓仅 9.6%,间接盈利概率 91%。这种失衡的核心,是新兴市场的散户缺乏专业的投资能力,而机构的专业投资能力较强。

- 交易行为偏差是亏损的直接原因:高频交易、短期博弈与情绪驱动的决策,导致散户 “越交易、越亏损”—— 中国 A 股持仓 < 1 个月盈利概率仅 9.3%,韩国散户平均持股周期 3-5 天,印度 T+0 交易散户亏损率 71%。这种偏差的核心,是散户的短视化交易行为,无法分享市场的长期红利。

- 市场制度缺陷是亏损的外部条件:做空机制不完善、涨跌停板制度的助涨助跌、融券制度的准入门槛,进一步放大了散户的亏损 —— 中国 A 股融券门槛高,亏损率 81.1%;印度做空机制完善,间接盈利概率 91%。这种缺陷的核心,是制度的设计没有平衡机构与散户的利益。

- 不同市场的独特属性决定了盈亏分化的具体形态:A 股的量化交易挤压、巴西的外资定价权、印度的共同基金渗透、韩国的财阀杠杆依赖、越南的新兴市场特征,分别塑造了各市场的盈亏结构。这种独特属性的核心,是市场的经济结构、社会结构与制度结构的差异。

未来,随着全球股市机构化进程的加速、被动投资占比的提升,散户的盈利概率将逐步提升,但这一过程需要散户转变投资理念 —— 从 “短期投机” 转向 “长期投资”,从 “直接交易” 转向 “间接投资”。只有这样,散户才能真正分享全球股市长牛的红利,实现自身的财富增值。

全球股市散户盈亏的极端分化,并非简单的 “运气差异”,而是市场结构、交易制度与行为偏差共同作用的结果 —— 成熟市场的散户盈利,本质是机构化与长期投资文化的胜利;新兴市场的散户亏损,本质是信息不对称与行为偏差的惩罚。

对于散户而言,要突破 “七亏二平一赚” 的魔咒,必须完成三个核心转变:其一,从博弈思维转向配置思维—— 放弃 “战胜市场” 的幻想,接受 “市场无法被战胜” 的现实,通过配置宽基 ETF、采用核心 - 卫星策略,获取市场平均收益;其二,从情绪驱动转向纪律驱动—— 放弃 “追涨杀跌” 的本能,设定严格的止损线、止盈线,避免因情绪波动做出错误决策;其三,从短期投机转向长期投资—— 放弃 “一夜暴富” 的梦想,拉长投资周期,享受复利效应的红利。

正如 Vanguard 集团创始人约翰・博格尔所言:“在资本市场中,长期主义是唯一的制胜之道。” 散户的优势,从来不是速度或算力,而是时间 —— 只有那些能够抵御短期诱惑、坚持长期价值的散户,才能在资本市场的长期博弈中,最终实现财富的积累。

智能硬件社区聚焦AI智能硬件技术生态,汇聚嵌入式AI、物联网硬件开发者,打造交流分享平台,同步全国赛事资讯、开展 OPC 核心人才招募,助力技术落地与开发者成长。

更多推荐

7

7 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)